ごましおです。

今すぐFIREしたらどうなるのか?

完全FIREをしたとして資産を取り崩したとしたら。

その時どう感じるのか?

そんなことをシミュレーションしています。

![]()

↑↑クリックして応援お願いします。

今月の収支は?

今月は夏休みの旅行代金が請求されましたので収支はマイナスでした。

FIREしたら当然その分も含めて資産を取り崩す必要があります。

生活を豊かにするために(必死に)資産運用をしているのです。

普段の生活は質素に!

その分、使うべき時には躊躇せずにお金を使う!

そんなメリハリを最近は意識しています。

といことで、もろもろを計算した結果、今月取り崩す必要のあるお金は「325,209円」でした。

取り崩し資産の状況は?

FIREシミュレーションで取り崩す資産は、

- 現在追加投資をしていない。

- 特定口座で保有中

この2点から「eMAXIS Slim 米国株式」(スリムS&P500)としています。

| 数 量 | 取得単価 | 現在値 |

| 4,104,807 | 14,660円 | 34,788円 |

| 損 益 | 損益% | 評価額 |

| 8,256,117円 | 137.29% | 14,269,366円 |

8月15日現在の状況をスタートラインとして設定しました。

これを前回取り崩した結果が次のとおり。

| 取り崩し前の評価額 | 取り崩し後の評価額 |

| 14,269,366円 | 13,959,422円 |

当然評価額は減少しました。

しかし、その後の1か月でスリムS&P500は見事に上昇。

基準価額は34,788円から35,382円と600円近く上昇しました。

その結果、私の資産も成長してくれましたので、評価額はちょっと復活しました(嬉)

| 前回の評価額 | 取り崩し前の評価額 |

| 13,959,422円 | 14,197,777円 |

取り崩したとしても資産が成長してお金が増える。

これこそが長く資産を保有するメリットですよね(嬉)

今回取り崩した結果

今月必要なお金は325,209円です。

これをツールに入れてスリムS&P500の今月の取り崩し額を決定します。

今月は104,326口、369,126円分を取り崩すことになりました。

税金を43,918円も支払わないといけないのは、やっぱり痛いですね;;

まあ仕方ない。

で、今回取り崩した結果、評価額はこうなりました。

| 取り崩し前の評価額 | 取り崩し後の評価額 |

| 14,197,777円 | 13,828,651円 |

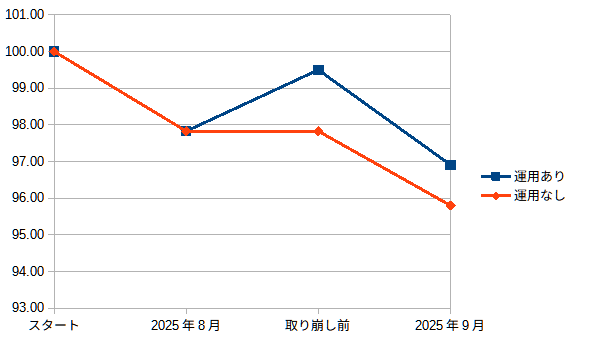

スタート時点の評価額を100として指数化してみます。

この際、運用をしなかった場合も比較対象として記載します。

| 日 付 | 指数(運用あり) | 指数(運用なし) |

|---|---|---|

| スタート時点 | 100.00 | 100.00 |

| 2025年8月 | 97.83 | 97.83 |

| 取り崩し前 | 99.50 | - |

| 取り崩し後 | 96.91 | 95.80 |

運用しなかった場合とは、スタート時点の評価額から単純に必要額を引いた金額です。

同じ額のお金を貯金においているイメージだと思ってください。

グラフにするとわかりやすくなります。

青が運用あり。

赤が運用なしです。

運用している資産は、前回取り崩してから成長しましたので、今回の取り崩し前には上昇しています。

対して運用しないと成長しませんので横ばいです。

この差が運用しながら取り崩すメリットを表していますね。

まだシミュレーションを初めて2回目ですので、これからこの傾向がはっきりしてくるでしょう。

もちろん株が下落すれば、運用しなかった場合よりも下降線が急になるんですけどねw

まとめ

このFIREシミュレーションは、実際に今現在の資産額でFIREした場合にどうなるのかを考える内容です。

一番重要なことは、自分の資産が減少していくことに耐えられるのか??

前回から株価が上昇しましたので、今回取り崩してもそこまでのダメージを感じませんでした。

でもこれが逆になった場合には、株価が下落して資産が減っている中で取り崩しをしなくてはならないのです。

これはかなり辛い作業になりそうです。

でも事前に体験しておけば、実際に資産取り崩し期になったときにちょっとでも安心できそうですよね。

また、運用を継続しながらの資産の取り崩しの重要性も示せれば良いと思います。

ただ単にお金があったとしても、運用しなければ減少していくだけです。

リスクをとって運用しているメリットは、長期的に見れば資産の成長によって資産寿命の延命が期待できることです。

そのためには今のうちにオルカンを必死で積み上げるだけですね。

税金が引かれた後に必死で積み上げた投資信託で、売却時に税金取られるのほんとにやめて欲しい!!

コメント