こんにちは、ごましおです。

今回は奨学金を返済しながら働く人やその親御さんに向けて、支援のポイントや贈与税の注意点、さらに「運用しながら返済する」賢い方法までわかりやすく解説します。

![]()

![]()

↑↑クリックして応援お願いします。

奨学金返済中の人は約492万人!意外に多い奨学金利用率

日本学生支援機構(JASSO)のデータによると、現在奨学金返済中の方は約492万人。

大学生の約4人に1人が貸与型奨学金を利用している計算です。

奨学金の返済は若い人の負担が大きく、返済に苦しむ方や親御さんが肩代わりするケースも少なくありません。

【重要】親が奨学金返済を肩代わりすると贈与税がかかる?

親が奨学金返済をサポートする際に気をつけたいのが「贈与税」の問題です。

贈与税がかかる場合とかからない場合

- 教育資金は贈与税の対象外

- ただし、奨学金の返済は「教育資金」ではないため贈与税の対象となる

- 年間110万円以上の贈与を超えると、子どもに贈与税が課される可能性あり

税負担を避ける支援方法の例

- 110万円以下を複数年に分けて贈与する(例:100万円を3回に分けて3年間支払う)

- 生活費としてお金を渡す方法

詳しくは、こちらの記事も参考にしてください。

でも、奨学金の返済に充てられるお金が300万円あるなら、もっと違う方法があると思います。

奨学金の返済金利は?運用しながら返済するのが賢い理由

過去に何度か記事にしましたが、実は奨学金の返済金利ってそんなに高くありません。

2025年9月時点での日本学生支援機構の返済金利は、

- 固定金利:1.982%

- 変動金利:1.200%

と比較的低金利です。

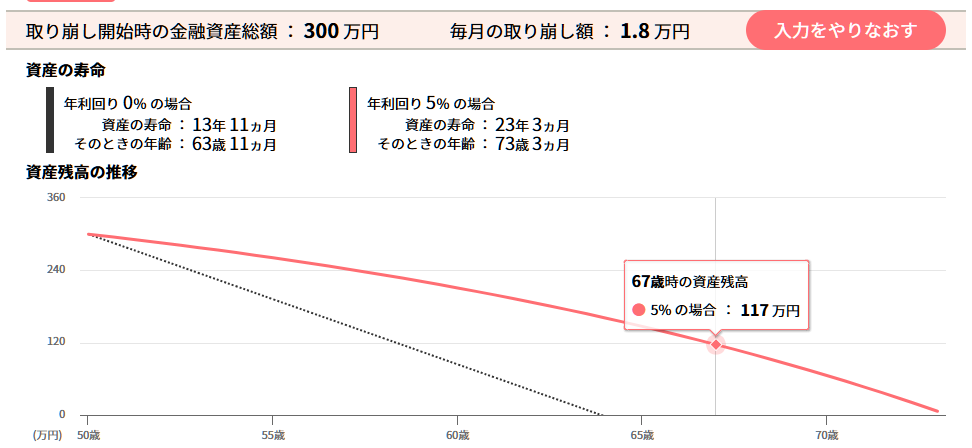

例えば、300万円の奨学金を固定金利1.982%で借りている場合、毎月の返済額は約1.8万円。

完済までに約17年かかります。

300万円を一括返済するより運用しながら返済が最強!

もし一括返済の余裕があるなら、インデックスファンドで年利5%程度で運用しながら毎月返済額を取り崩す方法がおすすめです。

シミュレーション結果

- 17年間毎月1.8万円ずつ返済しつつ、年利5%で運用すると、17年後には約117万円が手元に残る計算になります。

- 一括返済よりも資産を増やしながら返済可能!

債券投資で安定的な収入も!日本国債なら年2回利息がもらえる

株式投資の値動きが不安な人は、債券投資も検討しましょう。

SBI証券の債券ページに行くとこんな日本国債が売っていました。

例えば、30年物のこの日本国債は利回り約3.045%(税引き後約2.43%)で年2回利息が受け取れます。

300万円分のこの日本国債を購入すると、年間で7万2900円(税引き後)の利息が貰えます。

ですが、これだと毎月6000円にしかならないので、全く足りません(笑)

3倍の900万円分購入できれば、年間利息が21万8700円となり毎月1万8225円の返還が可能になります。

しかも満期まで保有すれば元本(900万円)が戻るので、金額は高くなりますが株式投資よりも安心感がありますね。

まとめ:奨学金は長く借りて運用しながら返す時代へ

- 奨学金の返済は492万人が経験中。親が支援する場合は贈与税に注意が必要。

- 返済金利は低いので、焦って一括返済するより運用を活用したほうが賢い可能性あり。

- 債券投資も検討し、リスク許容度に応じた資産運用を。

- 長期的な視点で返済計画を立てることが重要です。

- (あと、ちょっとの忍耐力と鈍感力もあるとよいかもw)

借金て早く返したくなるものですが、ちょっと違った面からみてみると、いろいろ可能性がありそうです。

奨学金を肩代わりする企業も増えているそうです。社会全体で若者を支える仕組みづくりがさらに進むと良いですね。

コメント