ごましおです。

今すぐFIREしたら、どうなるのか?

完全にFIREして資産を取り崩したとしたら、そのとき自分はどう感じるのだろうか。

![]()

![]()

↑↑クリックして応援お願いします。

今月の収支は?

今月の収支はトントンでした。

毎月の生活費を30万円と想定しており、その範囲でなんとか生活できたということです。

ただし、ここには毎月のオルカンの積み立て代金5万円と、iDeCoの2万円が含まれています。

今すぐにFIREするなら定期的な収入はありませんから、この7万円は支出に含まれなくなります。

したがって、今月は23万円を支出したとして考えてみます。

取り崩し資産の状況

FIREシミュレーションで取り崩す資産は次の条件としています。

- 現在、追加投資はしていない。

- 特定口座で保有している。

対象は「eMAXIS Slim 米国株式(S&P500)」です。

| 数 量 | 取得単価 | 現在値 |

| 4,104,807 | 14,660円 | 34,788円 |

| 損 益 | 損益% | 評価額 |

| 8,256,117円 | 137.29% | 14,269,366円 |

8月15日時点の状況をスタートラインとして設定しました。

前回(2025年11月)の取り崩し結果

| 取り崩し前の評価額 | 取り崩し後の評価額 |

| 14,395,168円 | 13,995,450円 |

取り崩しにより資産は減少しましたが、その後1か月で「eMAXIS Slim S&P500」は成長しています。

基準価額は37,812円から39,236円へと1,400円以上上昇しました(12月11日時点)。

その結果、資産も大幅に回復!

評価額は以下のようになりました。

| 前回の評価額 | 取り崩し前の評価額 |

| 13,995,450円 | 14,522,518円 |

1か月で約52万円増加しました。

S&P500の成長は頼もしいですね。

今回の取り崩し結果

今月必要なお金は25万円。

これをツールに入力し「eMAXIS Slim S&P500」の今月の取り崩し額を決定しました。

結果、67,166口(263,533円)を取り崩すことに。

税金として33,533円を支払う必要があるのは、やっぱり痛いですね……。

まあ、仕方ありません。

取り崩し後の評価額は以下のとおりです。

| 取り崩し前の評価額 | 取り崩し後の評価額 |

| 14,522,518円 | 14,258,986円 |

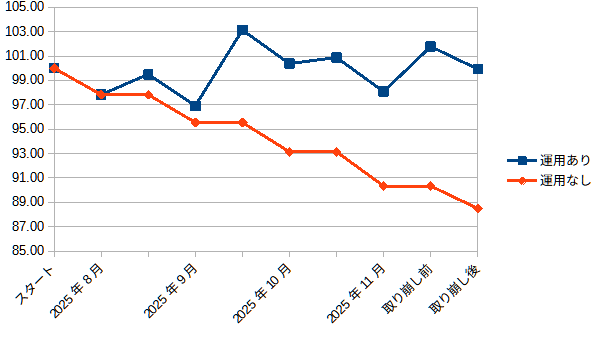

指数比較(運用あり vs 運用なし)

スタート時点の評価額を100として指数化しました。

運用せずに貯金で保有して取り崩した場合(運用なし)と比較しています。

| 日 付 | 指数(運用あり) | 指数(運用なし) |

|---|---|---|

| スタート時点 | 100.00 | 100.00 |

| 2025年8月 | 97.83 | 98.08 |

| 2025年9月 | 96.91 | 95.80 |

| 2025年10月 | 100.38 | 93.14 |

| 2025年11月 | 98.08 | 90.34 |

| 今回 | 99.93 | 88.49 |

運用なしは、単純にスタート時点の評価額から必要額を差し引いた金額を指します。

同じ金額を貯金で保有しているイメージです。

グラフにすると、青が「運用あり」、赤が「運用なし」。

運用している資産は前回の取り崩し以降に成長したため、評価額も上昇しています。

一方で、運用しない場合は横ばい&下落が継続していきます。

この差が、運用しながら資産を取り崩すことのメリットを示しています。

取り崩しを開始してから5回目ですが、「運用あり」は100を挟んで上下しています。

生活費として取り崩しても、次の取り崩しまでの間に資産が成長することで、資産の減少が抑えられています。

これが、リスク資産を運用した人としなかった人の間で生まれる「資産格差の拡大」です。

もちろん、株価が下落すればすべてが逆転し、運用しなかった場合よりも資産の減少が急になるんですけどね。

まとめ

このFIREシミュレーションは、現在の資産額でFIREした場合にどうなるかを考えるものです。

一番重要なのは、資産が減少していくことに耐えられるかどうかです。

株価が1か月間で上昇したことで、今回の取り崩し前にはスタート時以上まで資産額が回復していました。

株価の成長によって、お金を使っても減らない生活が実現できていますね。

しかし、ひとたび株価が下落する場面になれば、資産が減少する中で取り崩しをしなければならないのです。

これはなかなかキツイ作業になりそうですよね。

ただし、こうして事前にシミュレーションしておくことで、実際の取り崩し期に役立つはずです。

また、運用を続けながら資産を取り崩すことの重要性も(今のところは)結果として示せています。

貯金だけでは資産は増えず、取り崩すたびに減っていくだけです。

リスクを取りながら運用を続けることで、長期的に見れば資産寿命を延ばせる可能性があります。

実際に資産を取り崩す時までに、いかにオルカンを積み上げられるのか?!

それが重要になる所以です!

ちょっと気が付いたのですが、オルカンを積み上げないと生活費ってかなり少なくなりますね。老後は案外お金がかからないってことですかね?!

コメント