ごましおです。

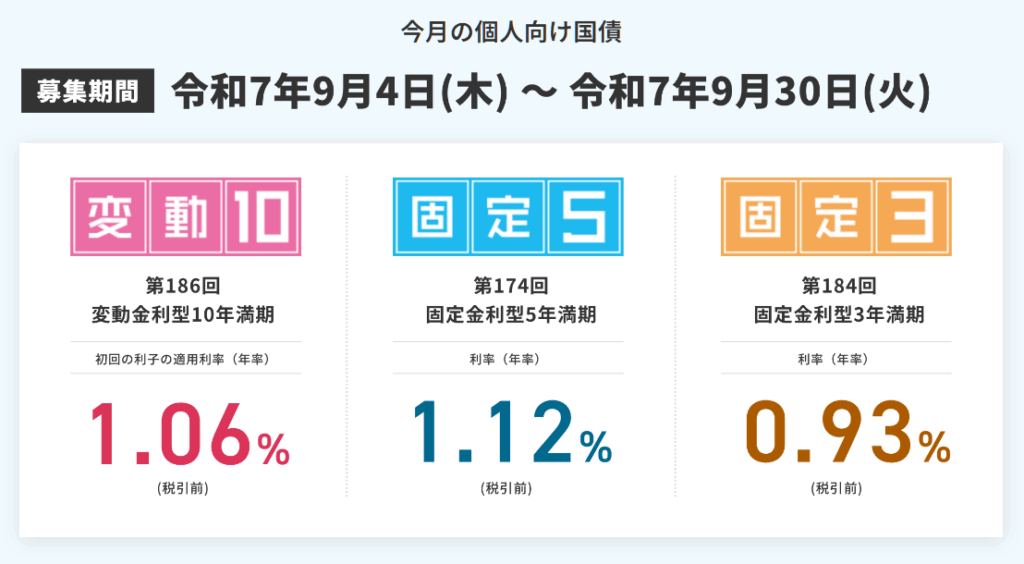

2025年9月の個人向け国債では、変動10年の金利が1.06%、固定5年が1.12%と、1%を超えるケースが多くなってきました。

お金を貸す(=国債を買う)金利が上昇しているということは、お金を借りる(=借金をする)金利も上がっているということです。

特に住宅ローンを組んでいる人にとっては、金利の上昇は他人事ではありませんよね。

そんな中、将来を担う日本の若者はどうでしょうか?

![]()

![]()

↑↑クリックして応援お願いします。

奨学金の利率が上昇している!

日本学生支援機構(JASSO)のホームページでは、返済が必要な有利子の「第二種奨学金」の貸与利率が確認できます。

ちなみに、JASSOの奨学金は貸与されている期間中(例:大学の4年間)には利率が確定していません。

奨学金の貸与が終了した後に、その時点の利率が適用される仕組みです。

固定金利と変動金利がある!

第二種奨学金の利率には、以下の2種類があります。

- 返還完了まで利率が固定される「利率固定方式」

- おおむね5年ごとに利率が見直される「利率見直し方式」

いわゆる「固定金利」が「利率固定方式」、「変動金利」が「利率見直し方式」です。

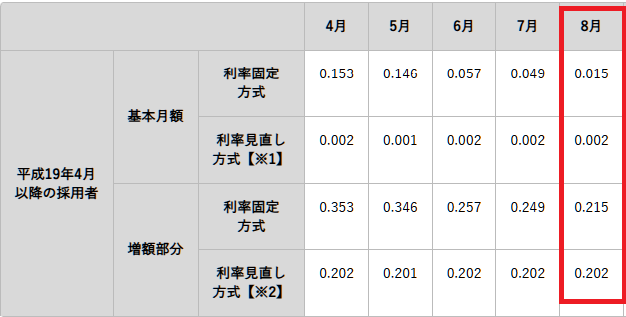

令和7年8月時点の最新の利率は、固定金利が1.912%、変動金利が1.200%となっています。

金利が600倍に?過去との比較

↓令和7年度 貸与利率一覧(年利%)

これを、近年もっとも金利が低かった令和元年8月と比較してみましょう。

- 令和元年の固定金利:0.015%

- 令和元年の変動金利:0.002%

↓令和元年度 貸与利率一覧(年率%)

7年間で、

- 固定金利は 0.015% → 1.912%(約127倍!)

- 変動金利は 0.002% → 1.200%(600倍!!)

600倍ですよ!?

これはもう、とんでもないですね。

入学時にはわからない返還利率

この奨学金の利率ですが、先ほども述べたように、契約時(入学時)にはまだ決まっていません。

多くの学生の場合、卒業する4年生の3月の利率が、そのまま返還利率として適用されます。

当初は「低金利だから大丈夫」と思って奨学金を借りたとしても、卒業時の利率が想定以上に高くなっている、なんてことも。

いくら奨学金とはいえ、契約時に利率のわからない借金って…本当にそれでいいのでしょうか?

すでに返済中の人も影響が!

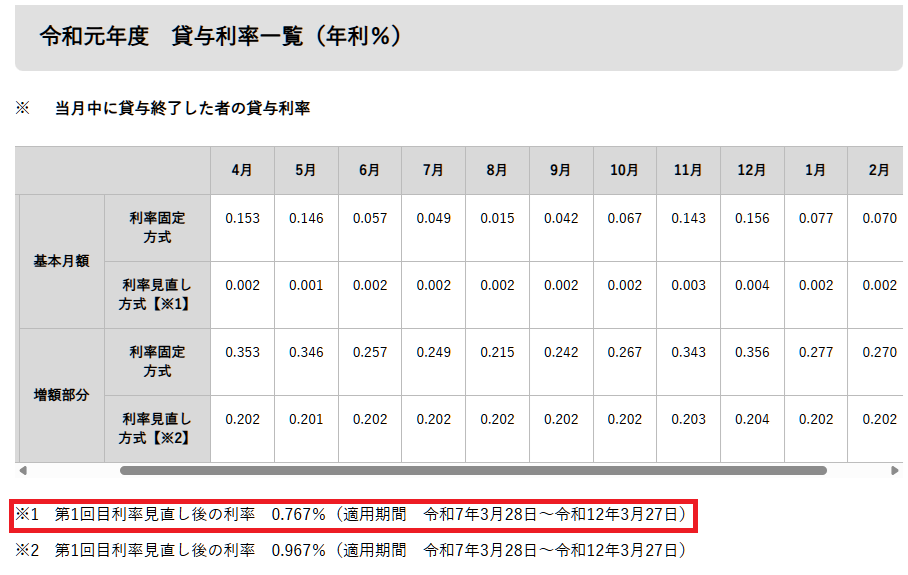

おおむね5年ごとに利率が見直される「利率見直し方式」では、令和元年度に返還を開始した人には、すでに第1回目の見直しが実施されています。

その結果、当初は0.01~0.04%程度だった利率が、令和7年3月~令和12年3月の5年間は0.767%に上昇しています。

↑令和元年度 貸与利率一覧(年率%)

仮に0.004%からだったとすると、約191.75倍の上昇です!

いや〜、びっくりですね(笑)

返還者によって天国と地獄!

奨学金は、誰が返すのか?によって「天国」にも「地獄」にもなりえます。

日本学生支援機構(JASSO)のホームページには、第二種奨学金の返還例が掲載されています。

たとえば、大学4年間で月額12万円を貸与された場合、貸与総額は576万円。

金利によって返還額は異なりますが、金利が上限の3%まで上昇した場合、毎月の返還額は約33,000円になります。

20年間の返還総額は、約775万円。

新卒の平均年収が240~300万円程度とすると、年収の2倍以上の借金を背負って社会人生活がスタートするわけです。

毎月3万円以上の返済が20年間、40代半ばまで続く…。

これはもう「地獄」ですね。

資産運用・投資として考えると、、、

実際に奨学金返済で苦しんでいる方には申し訳ありませんが、

この奨学金を投資・資産運用の視点から見ると、また違った見方ができます。

利率上限でも“お得”になる?

奨学金の返還利率は、固定・変動どちらを選んでも上限は年3.0%と法令で定められています。

基本月額に係る利率:「利率固定方式」または「利率見直し方式」に従って算定します(どちらも年3.0%が上限です)。

仮に日本の長期金利が将来的に10%まで上昇したとしても、奨学金の利率は3%で止まります。

これは、借金という観点では大きなメリットです。

学費はすべて奨学金で?その代わり…

奨学金は学生名義ですが、返還を親が手伝うことももちろん可能です。

そこで、こんな戦略を考えてみましょう。

戦略の例:

- 学費はすべて奨学金(月額12万円×4年=576万円、便宜上600万円)でまかなう

- その600万円を、子どもが生まれてから22歳までの間にオルカン(全世界株式)をNISAで積み立てる

仮に年利5%で運用した場合、月々約1万2千円の積立で22年間で600万円が貯まります。

その600万円を使って、奨学金を毎月33,000円返済しながら運用を20年間継続した場合…

→ 20年後、手元には253万円が残るという試算になります。

つまり:

奨学金を借りつつ同額を資産運用すれば、自力で学費を払うよりも最終的に250万円得をする可能性があるということです。

オルカンの過去利回りで試算すると…?

過去30年のオルカンの平均利回り(年9.3%)で同様に計算してみると…

- 毎月7,000円の積立で600万円が貯まる

- 奨学金を20年間返還し終えた後、1,300万円以上が手元に残る

…という驚きの結果になります。

もちろん、未来が同じようになる保証はありません。

でも、42年間という超長期にわたって積み立てと運用を継続できるのであれば、

過去のデータ上、マイナスになる確率は極めて低いとも言えます。

まとめのようなもの

現在、奨学金の返還に苦しんでいる人の多くは、親が学費を支払える状況になかったことが一因と推測されます。

しかし、計画的に資産形成できる人にとっては、奨学金の低金利はむしろ魅力的な制度になり得ます。

重要なのは、長期的な視点での資産運用ができるかどうかです。

ニュースでは、奨学金に苦しむ人ばかりが取り上げられますが、それは視聴者の関心を引くからに過ぎません。

言葉は悪いですが、そうしたケースのほうが“ニュースとして面白い”からです。

しかし一方で、奨学金を上手に活用し、賢く資産運用している人たちも、実は少なくないはずです。

もしそういった存在が皆無なら、そもそも奨学金という仕組み自体がとっくに破綻しているでしょう。

だからこそ、世の中の表面的な情報に惑わされず、堅実に・賢く資産を築いていける投資家を目指したいものですね。

個人向け国債の金利には、年0.05%という下限があります。

もしそれが600倍になったとしたら、なんと30%です!

…現実的にはあり得ませんが、それくらい「600倍」という数字のインパクトは大きいということですね。

コメント