ごましおです。

以前、こちらの記事で投資信託の定期売却機能について紹介しました。

インデックス投資は、「適切に分散された低コストのファンドを、可能な限り長期に保有する」ことでリターンを狙う投資法です。

しかし、利益を得たあと──つまり「出口戦略(取り崩し方)」について、意外と深く考えていない人も多いのではないでしょうか。

私自身もそうでした。

積立の始め方や続け方には詳しくなっても、「いつ・どう売るか」は盲点になりがちです。

今回は、インデックス投資の終わらせ方=出口戦略に焦点を当てて、実際のデータを使ったシミュレーションを行ってみました。

![]()

![]()

↑↑クリックして応援お願いします。

どんな想定でシミュレーションしたのか?

オルカンやスリムS&P500のような人気ファンドは、残念ながら20年前には存在していません。

そのため今回は、楽天証券の「投信スーパーサーチ」で

「インデックス」「グローバル」「株式」「運用期間20年以上」

という条件で検索してみました。

ヒットしたのは7本。

その中から、管理費用(信託報酬)が最も低い

『インベスコ MSCIコクサイ・インデックス・ファンド』

を選びました。

このファンドを「65歳時点で新NISAを活用し1,800万円保有している」と仮定。

2003年から2023年までの20年間、毎年一定のルールで売却していったときに資産がどう推移したかを検証します。

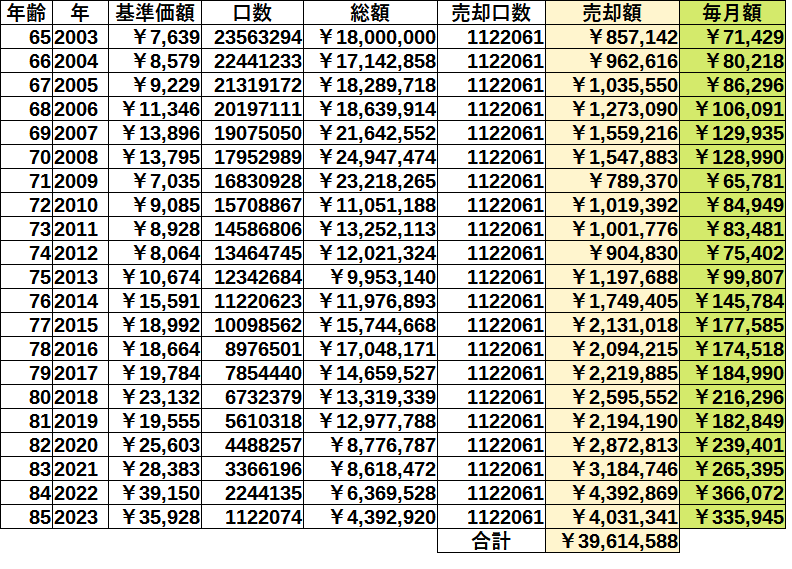

① 期間指定で売却した場合

まずは、「期間を決めて資産を使い切る」方法です。

私自身、老後に使うならこの方法を選ぶと思います。

子どもに多くの資産を残す必要のない人にとっては、現実的な選択肢です。

結果:きれいに使い切り!

上記の表にはありませんが、2023年1月の最終売却時点で、残金は47円(!)

まさに「使い切り」です。

65歳時点の口数を売却期間で割るため、売却口数は一定ですが、基準価額の変動により、売却金額は毎年変動します。

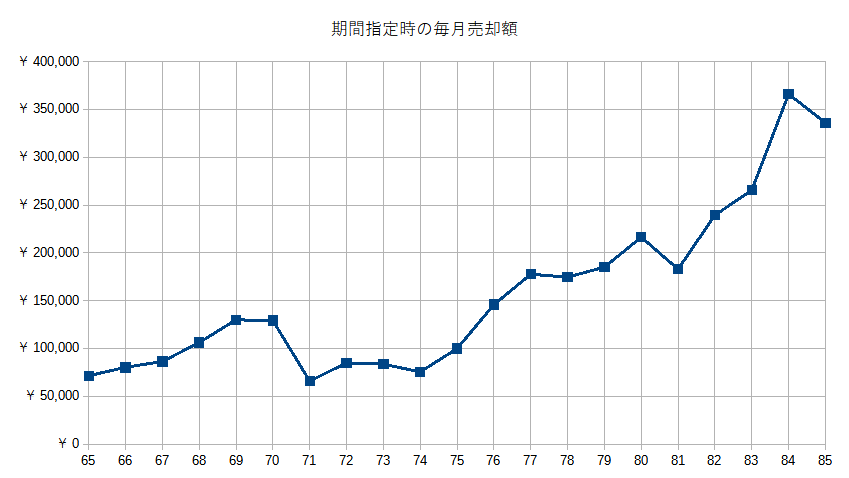

リーマンショック時でも取り崩し継続

2009年(71歳)のリーマンショックでは基準価額が半減(13,800 → 7,000)。

売却額も半減しましたが、それでも毎月約6.5万円を確保できました。

その後の回復で、85歳時点では毎月33万円を取り崩す結果に。

20年間の総売却額は約4,000万円。

当初の1,800万円が、運用を通じて約2倍になった計算です。

85歳で毎月33万円…もう旅行三昧ですね(笑)

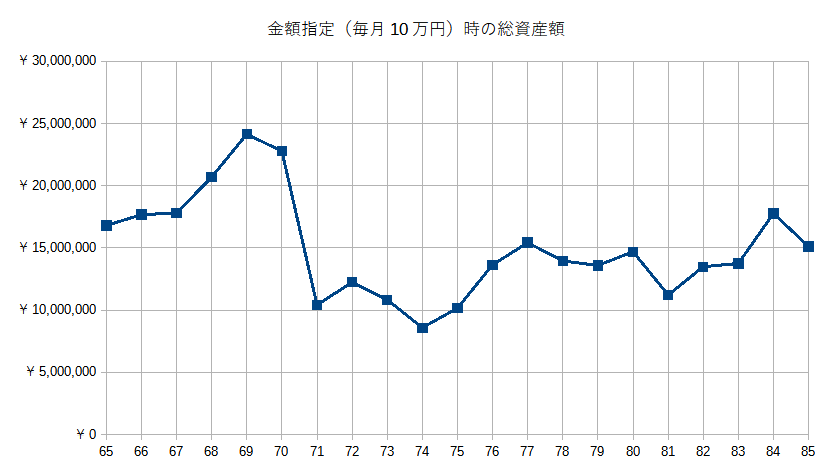

② 金額指定で売却した場合

次は、毎月の売却金額を固定する方法です。

「毎月〇万円欲しい」といった生活設計に合わせやすいのが特徴です。

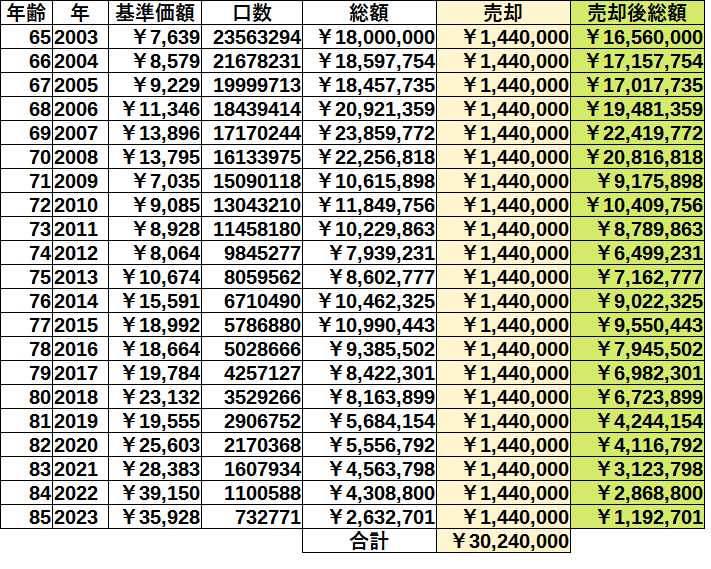

毎月10万円を売却した場合

毎月10万円(年120万円)を売却しても、85歳時点で資産はまだ1,500万円残っています。

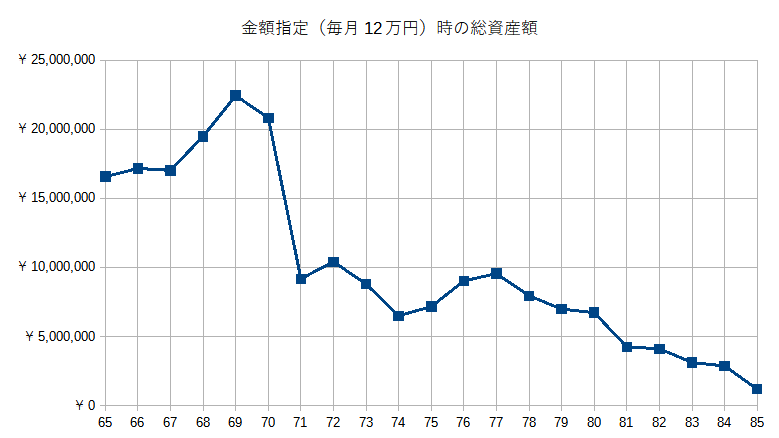

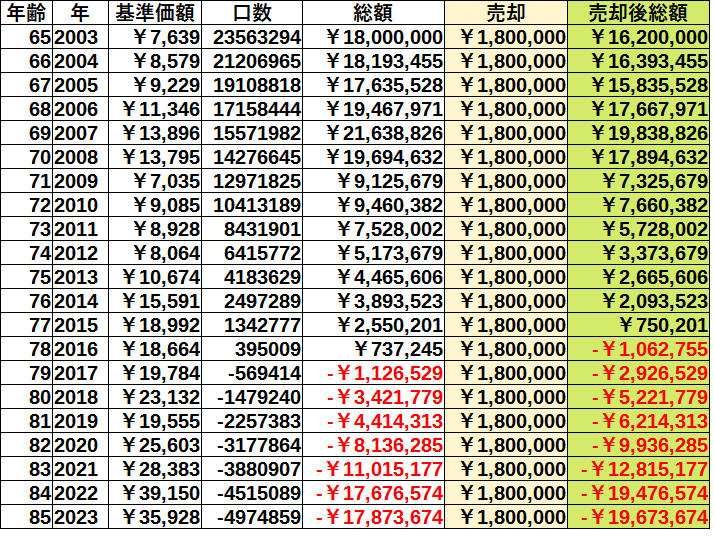

毎月12万円に増やすと?

毎月12万円(年144万円)に増やした場合でも、85歳時点で約120万円の残り。

総売却額は約3,000万円。バランスの良い結果です。

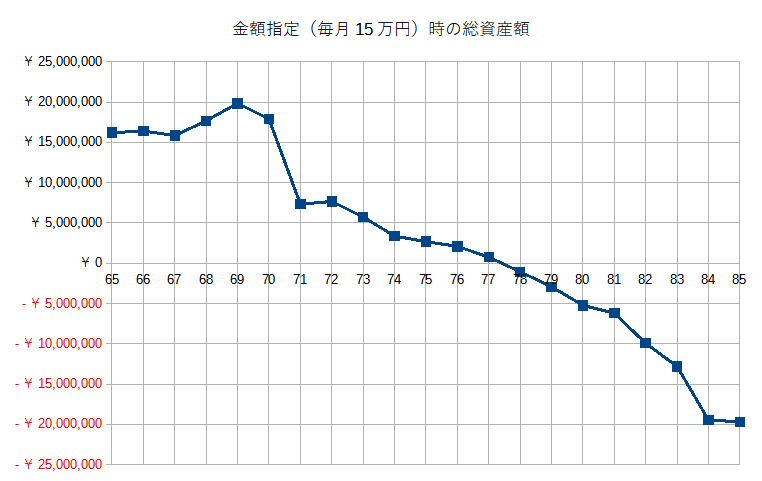

毎月15万円にすると?

毎月15万円(年180万円)では、78歳で資産が尽きました。

やや取り崩し過ぎですね。

まとめ

リーマンショックを含む20年間の試算でも、「毎月12万円」程度なら資産を枯渇させずに安定した取り崩しが可能でした。

老後は相場を見ない!これが正解かもしれません。

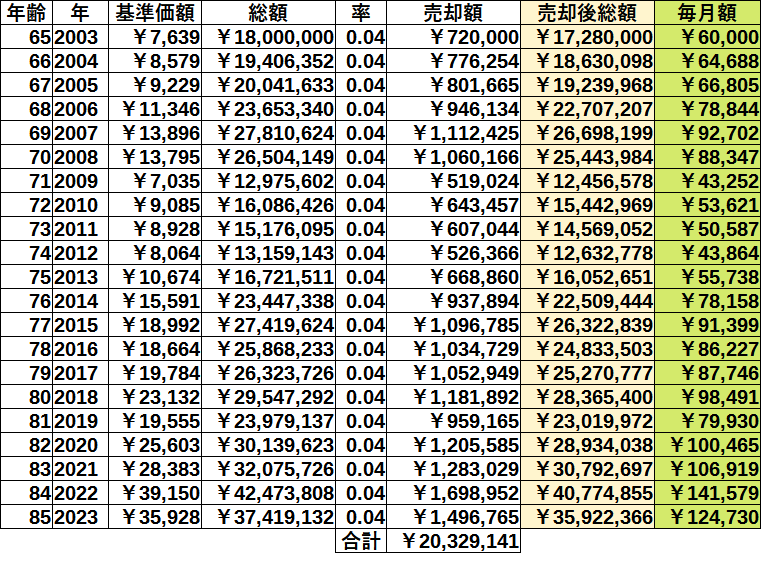

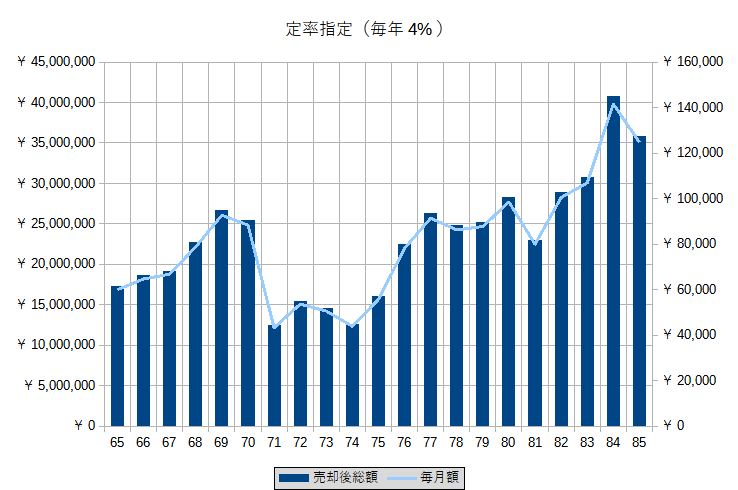

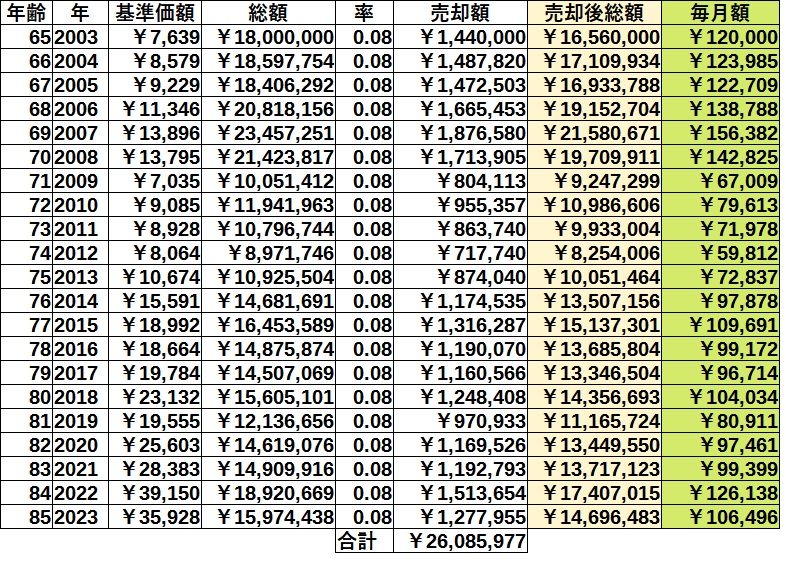

③ 定率指定(定率売却)の場合

最後は「定率指定」。

これはいわゆる4%ルールに近い、インデックス投資家に人気の出口戦略です。

(参考:三菱UFJ銀行コラム:4%ルールとは)

この方法では、売却額も期間も変動します。

市場環境によっては思ったより少ない金額になることもあります。

年4%で売却

毎年4%で売却した結果、85歳時点で資産は約3,600万円に増加。

その間に約2,000万円を取り崩せています。

ただしリーマンショック時(2009年)は月4万円台と、やや心細い結果に。

年8%で売却

85歳時点の資産は約1,400万円残り。

総売却額は約2,600万円。毎月の売却額も安定しており、4%より現実的かも。

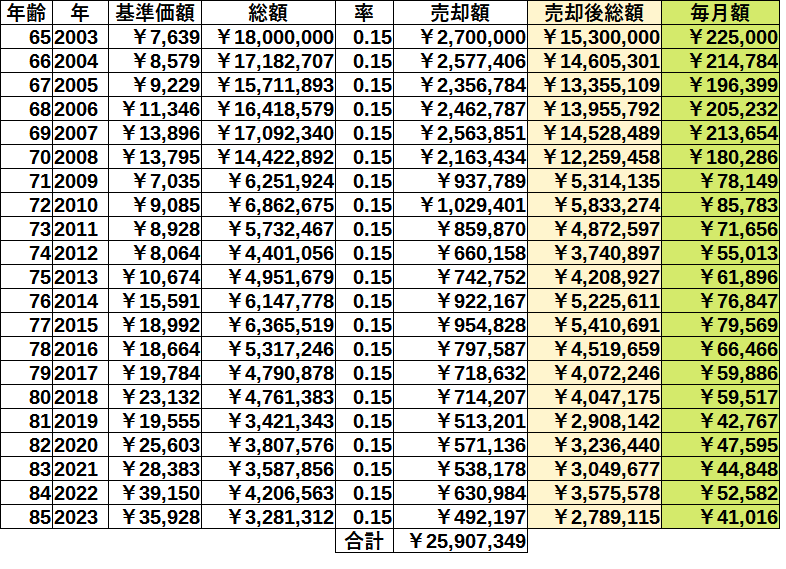

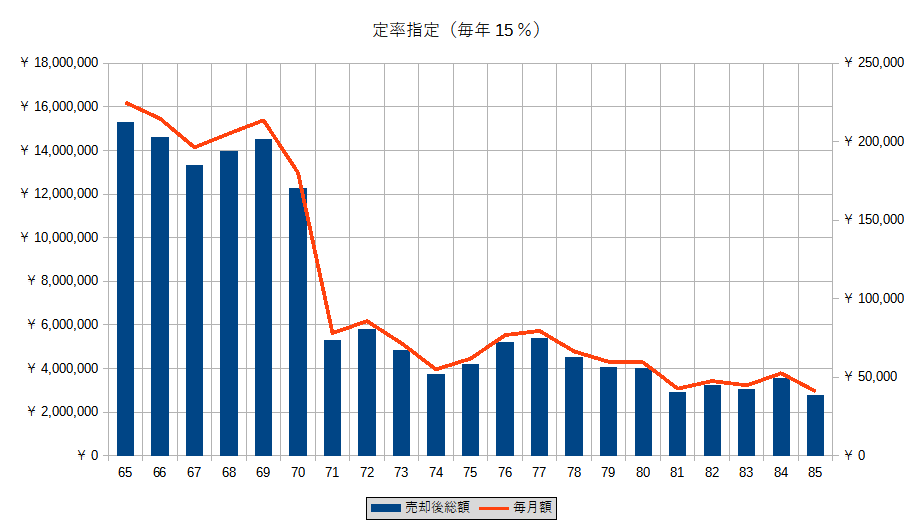

年15%で売却

85歳時点の残金は約300万円。

総売却額は8%時よりも減少。やはり高すぎる率は資産を早く減らします。

定率売却のまとめ

この期間のMSCIコクサイ・インデックスの平均リターンは年率約10%。

10%を下回る率で売却していれば、資産は維持できる結果となりました。

ただし、毎月の売却額が安定しないため、老後の生活資金としてはやや扱いにくい印象です。

“使い切る”期間指定とは違い、“残す”定率指定はメンタルとの戦いです。

実際に定期売却を試してみて思ったこと

今回は、実在するファンドを使って20年間のバックテストを行いました。

結論として、老後の生活費を確保する観点からは、「金額指定による定期売却」が最も安定した出口戦略に感じます。

暴落時には一時的に売却額を減らせば、資産寿命をさらに延ばすことも可能。

1,800万円を運用すれば、老後資金の不安はかなり軽減されるはずです。

新NISAを満額活用するモチベーションにもつながりますね。

まとめ:オルカン投資は「売り方」まで考えてこそ完成

今回の検証は過去のデータをもとにした一例ですが、未来がどうなるにせよ、長期的に世界経済は成長するという前提に立てば、私たちインデックス投資家がやるべきことは一つ。

「適切に分散された低コストなオルカンを買い、可能な限り長期に保有する」

この基本を崩さず、老後の出口戦略も自分に合った形で淡々と続けること。

それが、20年後・30年後に笑顔でいられる投資だと思います。

老後まであと20年以上。さて、オルカンはいくらまで育つかな?

コメント