ごましおです。

「高齢者の金融所得を医療費などの保険料に反映する方向で政府が調整を始めた」というニュースがありました。

「新たな課税強化なの?」

「高齢者いじめじゃないの?」

という声もありそうですが、内容をよく読むと むしろ“今までの制度が不公平すぎた”ことの是正であり、現役世代の負担軽減にもつながる話のようです。

![]()

![]()

↑↑クリックして応援お願いします。

「支払い能力」に応じていない現状

現行の国民健康保険や75歳以上の後期高齢者医療制度では、所得に応じて窓口負担や保険料が決まる。上場株式の配当などの所得は確定申告しなければ算定の対象に入らず、負担に反映されないため、不公平との指摘がある。

読売新聞の記事によれば、今の制度には大きな穴があるそうです。

つまり、

- 金融所得があって確定申告する人 → 保険料が高くなる

- 金融所得があっても確定申告しない人 → 保険料が低いまま

という歪んだ構造が存在しているだとか。

なぜ申告しないと分からないのか?

多くの人が利用している「特定口座(源泉徴収あり)」では、配当や利金は受け取る際に自動的に税金が引かれます。

面白いもので、確定申告をしない人の金融所得は自治体側が把握できないんですって。

結果として、

- 年収が同じでも

- 実は金融所得が多くても

保険料や窓口負担には反映されないという不公平が生じているんですね。

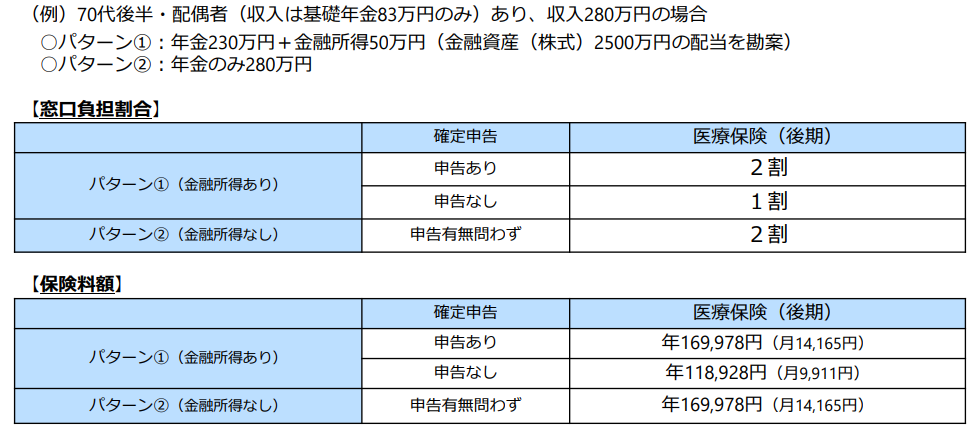

どれくらい不公平なのか?数字で見てみると

金融所得50万円の場合

厚労省資料によると、

- 申告なし:窓口負担1割、年間保険料 約12万円

- 申告あり:窓口負担2割、年間保険料 約17万円

同じ年収(約280万円)でも年間5万円もの差があります。

金融所得500万円の場合

財務省の試算によると75歳以上で配当収入が同じ年500万円でも、申告をしなければ医療保険料は1万5,000円ほどで済む。確定申告をすると、およそ35倍の約52万円に跳ね上がる。医療費の窓口負担も原則の1割から3割に上昇する。

日経新聞によると、500万円ともなると差はさらに極端です。

- 申告なし:年間保険料 約1万5,000円

- 申告あり:年間保険料 約52万円(約35倍!)

- 窓口負担も1割 → 3割に上昇

金融資産を多く持つ高齢者は少なくない中で、これはさすがに制度の欠陥と言われても仕方がなさそうです。

現役世代の負担軽減に!

現役世代が“肩代わりしている”という現実

本来払うべき保険料を徴収できていないということは、その不足分を現役世代が負担しているということになってしまいます。

これは高齢者間の不公平だけではなく、

- 世代間の不公平

- 現役の可処分所得を圧迫

- 医療保険制度そのものの持続性の低下

につながる深刻な問題といえそうです。

課税強化ではなく「制度の穴をふさぐ」だけ

今回の調整は、

- 新たな税金を増やす話ではなく

- 社会保険料率を上げる話でもなく

単に“本来反映されるべき収入を正しく計上しましょうね”というだけの話だということです。

むしろ「今までなぜ放置されてきたのか?」と疑問すら覚えます。

制度の隙間を利用して、高所得の高齢者が保険料を安く済ませていた、なんて悪く言われてしまいそうです。

(過去分まで遡って徴収すべきでは?)

NISAは対象外!現役世代はコツコツ資産形成を

なお、今回の制度見直し案では、NISA口座で得た金融所得は算定から除外されるとのこと。

やっぱり現役世代は、これまで通り新NISAをフル活用して資産形成するのが一番お得ということですね。

まとめ:制度の穴を塞げば「増税なし」で財源は生まれる?

今回の議論は、「高齢者の負担増」ではなく

- これまでの不公平を正す

- 本来あるべき姿に戻す

という話でした。

少子高齢化で現役世代の負担はこれからさらに重くなることを考えると、まずは“支払い能力に応じた公平な負担”を徹底することが最優先ではないでしょうか。

今の制度の穴を塞げば、金融所得課税を強化しなくてもお金は足りるんじゃないですかね?

コメント