ごましおです。

今すぐFIREしたら、どうなるのか?

完全にFIREして資産を取り崩したとしたら、そのとき自分はどう感じるのだろうか。

そんなことを考えながら、資産取り崩しのシミュレーションを行っています。

![]()

![]()

↑↑クリックして応援お願いします。

取り崩し資産の状況

毎月の生活費を 30万円 と想定し、資産を取り崩します。

このFIREシミュレーションの条件は以下のとおりです。

- 現在、追加投資はしていない

- 特定口座で保有

対象は「eMAXIS Slim 米国株式(S&P500)」です。

スタート時点の資産状況(2025年8月15日)

- 数量:4,104,807口

- 取得単価:14,660円

- 現在値:34,788円

- 評価額:1,426万9,366円

- 損益:+825万6,117円(+137.29%)

この2025年8月15日時点を、シミュレーションのスタートラインとしています。

前回(2025年1月)の取り崩し結果

- 取り崩し前の評価額:1,468万2,365円

- 取り崩し後の評価額:1,433万7,761円

前回の取り崩しによって、当然ながら資産は減少しました。

これまで「eMAXIS Slim S&P500」は順調に成長してきましたが、今回は残念ながら下落しています。

1か月前の基準価額は 40,401円。

それが2026年2月10日現在で39,809円と、約600円下落しました。

このシミュレーションを開始して、初めての株価下落です。

その結果、評価額は以下のようになりました。

- 前回の評価額:1,433万7,761円

- 今回の取り崩し前評価額:1,412万7,668円(2026年1月)

1か月で約21万円の減少。

……ついにこの日が来ましたね。

今回の取り崩し結果

毎月取り崩す金額は、生活費として想定している 30万円 です。

これをツールに入力し、今月の「eMAXIS Slim S&P500」の取り崩し額を算出しました。

結果

- 取り崩し数量:86,455口

- 取り崩し金額:34万4,169円

- 税金:4万4,170円

株価が下落しても、税金はしっかり取られますね(笑)

取り崩し後の評価額は次のとおりです。

- 取り崩し前の評価額:1,412万7,668円

- 取り崩し後の評価額:1,378万3,499円

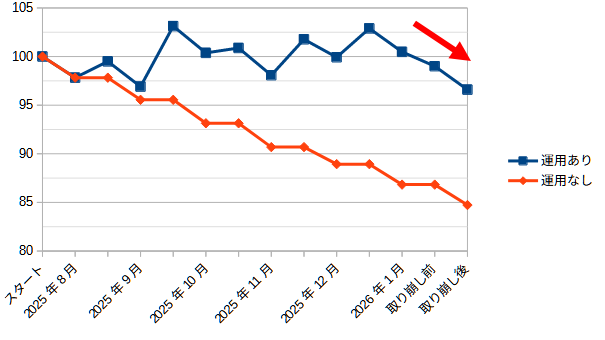

指数比較(運用あり vs 運用なし)

スタート時点の評価額を 100 として指数化しました。

- 運用あり:eMAXIS Slim S&P500で運用しながら取り崩し

- 運用なし:同額を貯金で保有し、必要額を取り崩すだけ

| 日 付 | 指数(運用あり) | 指数(運用なし) |

|---|---|---|

| スタート時点 | 100.00 | 100.00 |

| 2025年8月 | 97.83 | 97.83 |

| 2025年9月 | 96.91 | 95.55 |

| 2025年10月 | 100.38 | 93.14 |

| 2025年11月 | 98.08 | 90.69 |

| 2025年12月 | 99.93 | 88.93 |

| 2026年1月 | 100.48 | 86.83 |

| 今 回 | 96.60 | 84.73 |

グラフにすると、

- 青:運用あり

- 赤:運用なし

今回、初めて株価が下落したことで、運用ありのグラフが急降下しています。(赤矢印)

これが、資産取り崩し期に株価が下落した場合の恐怖ですね。

もし次回以降も下落が続けば、さらに一直線に資産が減っていくことになります。

(恐ろしい・・・)

それでも、運用しなかった場合よりは資産を維持できていることが分かります。

次回以降の株価反発に期待したいところです。

まとめ

このFIREシミュレーションは、現在の資産額でFIREした場合にどうなるかを考えるものです。

一番重要なのは、資産が減っていく状況に精神的に耐えられるかどうか。

今回、初めて株価が下落したことで、取り崩し前までに資産回復ができませんでした。

- 資産取り崩しによるマイナス

- 株価下落によるマイナス

このダブルパンチで、資産が大きく減少する結果となりました。

シミュレーションではなく、実際の場面でこれが起きたら、かなり厳しいと思います。

ただ、こうして事前にシミュレーションしておくことで、実際の取り崩し期にきっと役立つはずです。

また、運用を続けながら資産を取り崩す重要性も、現時点では示せています。

貯金だけでは資産は増えず、取り崩すたびに減る一方です。

リスクを取りつつ運用を続けることで、長期的には資産寿命を延ばせる可能性があります。

もっと波乱(株価暴落)が起きて、「運用なんてしないほうが良かった!」という状況までシミュレーションできると、面白いんですけどね。

今年は波乱の起きる1年になるのか?!

半年間の「運用あり・なし」で、約170万円の差がついています。

やはり、運用しながらの取り崩しは有利ですね。

コメント