ごましおです。

最近は日本でも各種金利が上昇しています。

私たちが保有している生活防衛資金や無リスク資産をどこに置くのか?

やはりそれらの資金といえども安全&金利の高い場所に置きたいものです。

![]()

![]()

↑↑クリックして応援お願いします。

生活防衛資金と無リスク資産とは?

まず、生活防衛資金と無リスク資産とは何か確認しましょう!

常々「新NISAでオルカン購を積み上げる」ことをオススメしていますが、それは資産運用全体の中では一部分です。

資産運用全体のイメージを図にすると⇩こんな感じになります。

- 「生活費」は毎月の生活全般に使うお金

- 「生活防衛資金」は不測の事態に備えるお金

- 投資に使えるお金を「無リスク資産」と「リスク資産」に分ける

- 「無リスク資産」は価格変動のないお金(元本保証)

- 「リスク資産」は価格変動のあるお金

- 「無リスク資産」と「リスク資産」を50:50で保有

- 「リスク資産」はオルカンを購入

生活費と生活防衛資金の置き場

生活費は毎月の生活全般に使うお金ですから「利便性」を重視します。

これは銀行の普通預金口座に置きましょう。

生活防衛資金とは不測の事態が発生して収入が途絶えた時に、当座の生活を送れるようにするための資金のことです。

- 突然仕事をクビになった。

- 怪我や病気で働けなくなった。

- 職場でハラスメントを受けて、転職を余儀なくされた。

- 自然災害にあって収入がなくなった。

様々な状況が発生して、当座の生活費に困ってしまうかもしれません。

生活費がないからと借金なんかしてしまうと、どんどん不利になってしまいます。

そんなことにならないように、あらかじめ準備しておくお金が生活防衛資金です。

私は生活防衛資金は実際の生活費の6か月分を確保することにしています。

この生活防衛資金についても「不測の事態」がいつ発生するか分からないので、やはり出し入れのしやすい普通預金等が置き場所としておすすめです。

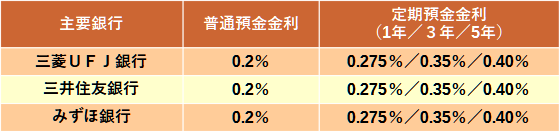

銀行の預金金利はどうなってる?

では、メガバンクの現在の預金金利を確認してみます。

見事に3行とも横並びです。

1年前に調査した時に比べてすべて上昇しています。

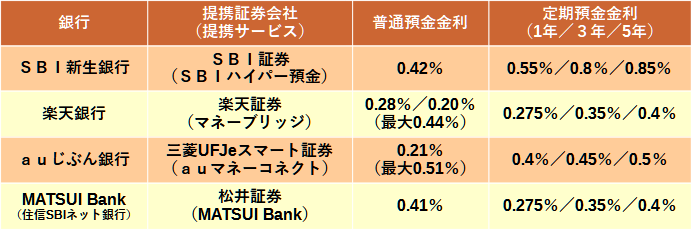

次に、一部ネット銀行を確認します。

⇧これらの銀行はネット証券会社と連携させることで、通常よりも高い普通預金金利を得られます。

- SBI新生銀行は無条件で0.42%

- 楽天銀行は300万円までが0.28%、それ以上は0.20%、ボーナス金利が最大0.44%

- au自分銀行は無条件で0.21%、auPAY及びauPAYカード等との連携で最大0.51%

- 松井証券のMATSUI Bankは無条件で0.41%

すべてのネット銀行が前回調査時よりも金利が上昇しています。

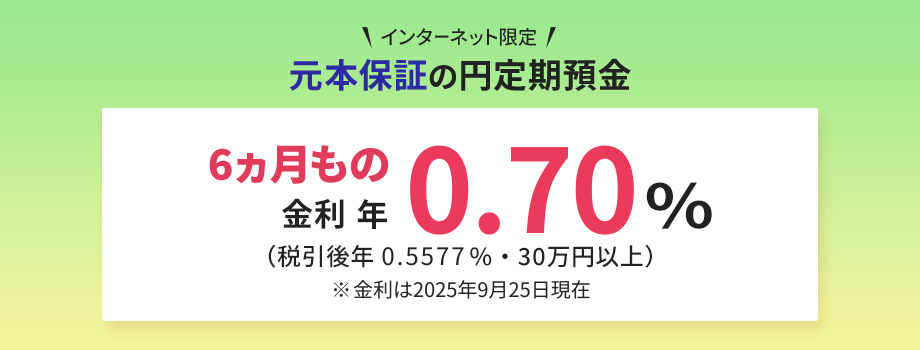

SBI新生銀行の定期預金金利が高いので、私の生活防衛資金はここに入れています。

ちなみに現在の6か月金利はキャンペーンで0.7%となっています。

なかなか高い金利ですがキャンペーンがいつ始まっていつ終わるのかは不明なんです。

定期預金の満期時に金利が高くなっていればいいのですが、そう上手くもいかないようです。

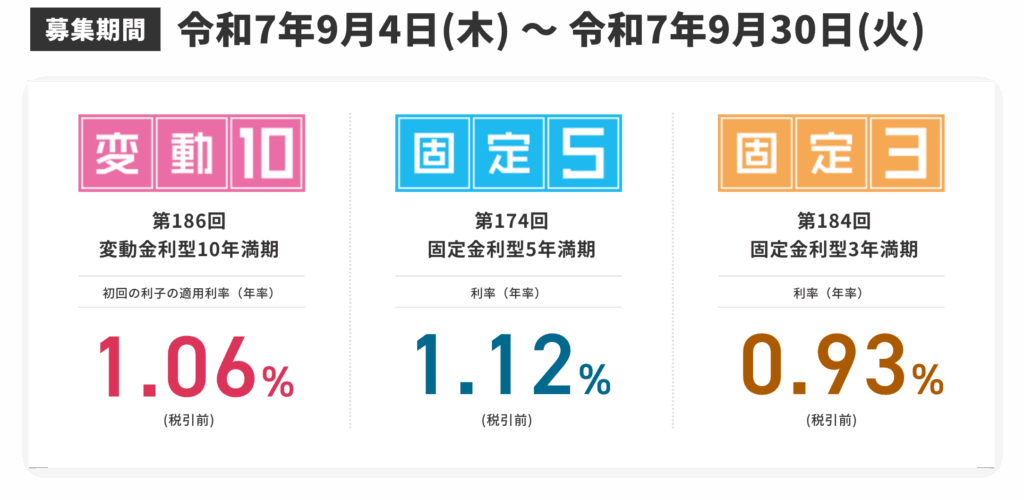

無リスク資産は個人向け国債変動10へ!

無リスク資産の置き場所は、やっぱり「個人向け国債変動10」がおすすめですね。

最新の募集金利は変動10が1.06%と、1年前の0.61%からかなり上昇しています。

変動金利に追従してくれる「変動10」なら、今後の金利上昇も逃さずに享受できます。

なぜ私が個人向け国債変動10をおすすめするのか??

それは、個人向け国債変動10は「債券投資」でありながら「価格の変動がない」から。

本来「債券」を購入すると価格は毎日変化します。

金利が上昇すれば債券価格は下落し、金利が下落すれば債券価格は上昇します。

しかし「個人向け国債変動10」は金利が上昇しても「債券価格」は下落しないのです。

本来なら金利上昇が見込まれる時は、債券価格は下落しますので購入を躊躇してしまいます。

しかし「個人向け国債変動10」なら問題なし!

金利がどんなに上昇しようと関係なしです。

しかも、ちゃんと金利の上昇に追従して利子の金利も上昇してくれます。

⇧以前こちらの記事でまとめてみました。

全く注目されない(=売り手が儲からない)商品である「個人向け国債変動10」は、とってもオススメな商品なんです。

資産運用のイメージをしてみる

ここまで生活防衛資金や無リスク資産の置き場を考えてみました。

最後に、初心者の人にもわかるように実際の資産運用をイメージしてみたいと思います。

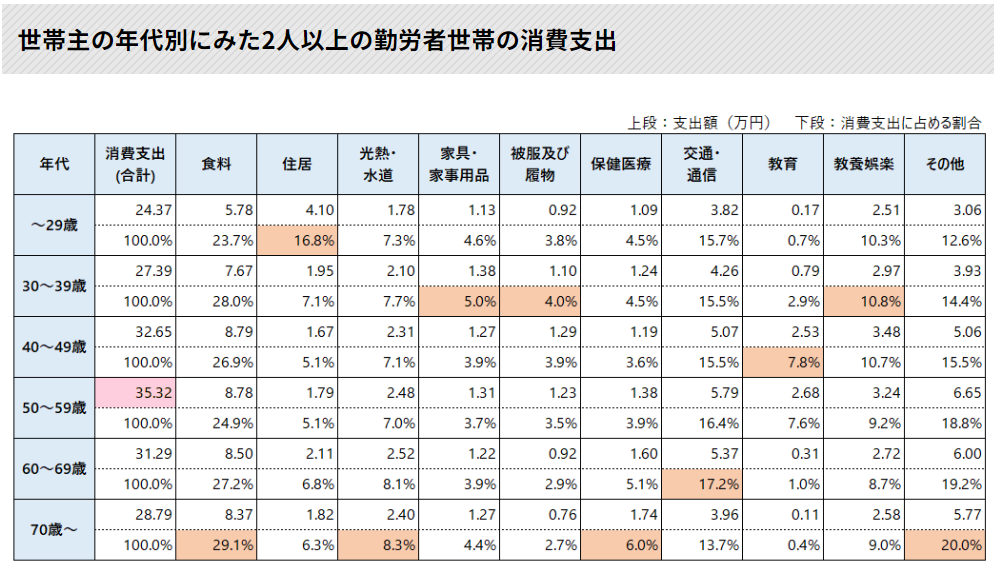

平均貯金額から資産を決める

元手となる投資資金についてはこちらの記事を参考にします。

20代から50代の平均貯金額は⇩のとおり。

各年代によって幅がありますが、ここでは私の状況とあわせて40代の2人以上世帯の平均値を取ります。

★総資産額(貯金額ですが)=825万円

毎月の生活費は?

毎月の生活費はこちらの資料から採用します。

40代の消費支出は、月32.65万円となっていますので、今回は32万円としてみます。

★生活費(消費支出)=32万円

資産運用のイメージは?

総資産825万円の場合のイメージ

それぞれのお金の置き場です。

- 証券口座と連携したネット銀行普通預金:225万円

- ネット証券の個人向け国債変動10:300万円

- ネット証券でオルカン:300万円

- 合計825万円

となりました。

価格変動はあるのは「オルカン」だけ

これら資産の中で価格が日々変動するのは、リスク資産である「オルカン」だけです。

そのオルカンは、悪い時(暴落時)には最大で50%くらいまで減少してしまいます。

仮に明日暴落が起きてオルカンが50%になったとしても、全体の資産は825万円が675万円になるだけです。

(オルカン300万円が150万円に!)

それが嫌だと思う人は、無リスク資産である個人向け国債変動10の比率を上げて調整します。

まだまだ耐えられそうだと思えば、リスク資産であるオルカンの比率を上げます。

どうでしょう?

案外、簡単ではないですかね?

あくまでオルカン積み上げが主!

生活防衛資金と無リスク資産の置き場所、そして資産運用のイメージを考えてみました。

ちょっと前の日本では「ゼロ金利」なんてのが当たり前でしたが、今は全く様相が異なります。

物価の上昇率も3%と非常に高くインフレが進行していますので、今後も日本の金利は上昇していく可能性が大きいです。

なのでちょっとでも金利の高いところにお金を預けたくなるものです。

でも忘れないでほしいのは、物価が毎年3%も上昇しているのが今現在の日本です。

いくら銀行の預金金利が上昇したからと言っても、3%に満たなければ銀行にお金を置いていてもどんどん価値が下がってしまいます。

なのでリスクを取って資産運用する必要性がますます高まっているのです。

デフレの時代には、資産運用しなくてもお金の価値が下がらなかったので問題ありませんでした。

しかしインフレの時代に突入した以上、リスク資産を全く持たない人とリスクを取って資産運用した人では、将来の資産格差は馬鹿にならないくらい大きくなるはずです。

私は資産運用を趣味と実益を兼ねてやっているので、細かな金利の変化を追って今回のような記事を書いています。

でも、銀行預けている何倍(何十倍??)もの額のオルカンを保有してます。

あくまでリスク資産であるオルカンを積み上げることが「主」であることを忘れないでください。

今日も日経平均は最高値更新しています。株価は植物の成長のようにゆっくりでも確実に成長していきます。早く始めたもん勝ち!

コメント