ごましおです。

インデックス投資の出口戦略として重要な「定期売却機能」

楽天証券はすでに整備しているこの機能ですが、後塵を拝しているSBI証券は2025年中に整備することを発表しています。

今回は、この定期売却機能について紹介したいと思います。

![]()

↑↑クリックして応援お願いします。

定期売却機能とは?

「定期売却機能」とは、投資信託を自動で一定のルールに従って売却できる機能のことです。

購入時に「定期積立」機能があるように、売却時にも「定期売却」機能が存在します。

この定期売却機能には次の3つのタイプがあります。

- 金額指定

- 期間指定

- 定率指定

現時点(2025年10月時点)でこの3種類すべてに対応しているのは、楽天証券のみです。

一方のSBI証券は、現在までのところ「金額指定」しか対応していません。

なお、2025年中に「定率売却」を整備すると発表しています。

定期売却機能の3つのタイプを比較

① 金額指定

毎月売却する「金額」を指定する方法です。

総資産額は変動するため、売却期間は決まっていません。

- 株価が下落すると資産寿命が短くなるリスクあり。

- 例:20年間持つはずが、10年で資産が枯渇してしまう可能性も。

② 期間指定

あらかじめ「売却期間」を指定する方法です。

毎月の売却額は、資産の変動に応じて変わります。

- 株価が下落すると売却額が減少するリスクあり。

- 例:毎月10万円の予定が、5万円しか売却できなくなる場合も。

③ 定率指定(定率売却)

総資産に対して、あらかじめ決めた「率」で自動的に売却する方法です。

金額も期間も固定されず、市場の変動に合わせて柔軟に対応できます。

- 株価が下落すれば売却額も減り、上昇すれば売却額が増える。

- 運用成果と連動するため、長期的な資産維持にも有効。

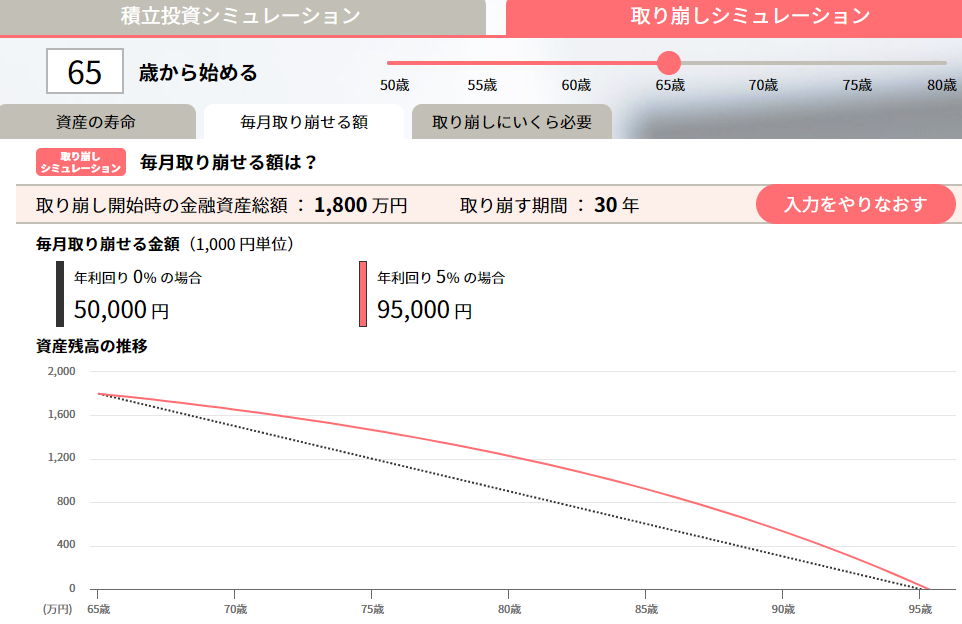

定期売却を実際の数値でシミュレーション

想定条件:

65歳で1,800万円(新NISA限度額)のオルカンを保有中。

年利5%で運用していると仮定します。

毎月10万円の金額指定

セゾン投信のシミュレーションによると、27年1か月後(92歳)に資産がゼロになります。

現金で保有していた場合(利回り0%)は約15年でなくなるため、運用効果は大きいです。

期間を30年(~95歳)に設定した期間指定

毎月約9.5万円を売却可能。

運用しない場合と比べて約2倍の売却額になります。

年間4%で定率指定した場合

三井住友銀行の試算では、なんと100歳時点で2,500万円以上に資産が増加!

| 年齢 | 年間売却額 | 月換算 |

|---|---|---|

| 70歳 | 約74万円 | 約6.2万円 |

| 80歳 | 約82万円 | 約6.8万円 |

| 90歳 | 約91万円 | 約7.6万円 |

| 100歳 | 約100万円 | 約8.3万円 |

100歳で毎月8万円のプラス収入!

「このお金、何に使おう?」と嬉しい悩みが生まれそうです。

自分に合った売却方法を選ぼう

私が使うとするなら「期間指定」が合っていると感じます。

子どもに残す予定もないので、「死ぬまでに使い切る」という意味でちょうどいいです。

一方、「定率指定」は理論上、資産がゼロになりません。

そのため、子どもや孫に資産を残したい人には最適な方法と言えるでしょう。

今回のSBI証券アップデートに思うこと

SBI証券が「定率売却」を追加を発表しているのは大きな前進です。

しかし、楽天証券のように「期間指定売却」も早く導入してほしいところ。

ポイント還元なども大事ですが、こうしたシステム面の充実こそ、長期投資家の利便性を高めるカギになります。

投資家の声がサービスを進化させる

今の証券会社のサービスは、数年前と比べて格段に進化しました。

これは、各社の努力だけでなく、投資家の要望が届いている結果でもあります。

SBI証券にも、私は以前から「定率売却機能の実装」を要望していました。

みなさんも、「これがあったら便利!」という機能があれば、遠慮せず意見を伝えてみてください。

それが、これからの投資家全体の利便性向上につながります。

まとめ:SBI証券もついに一歩前進!

- ✅ SBI証券が「定率売却機能」の整備を発表

- ✅ 楽天証券は3種類すべて対応済み

- ✅ 定率売却は長期運用・資産維持に有効

- ✅ 投資家の声がサービス改善を後押し!

2025年中ってあと2か月しかありません。来年以降は「期間指定売却」も整備してほしいな~。

コメント