ごましおです。

生活防衛資金として150万円をSBI新生銀行に預けています。

現在は3か月定期にしているのですが、そろそろ満期日が近づいてきました。

「さて、このお金、どうしましょうか?」

ということで、状況をまとめておきます。

![]()

![]()

↑↑クリックして応援お願いします。

3か月定期0.55%、12月1日に満期

現在預けている3か月定期の金利は 年0.55%(税引き前)。

9月1日に預けたので、満期は12月1日です。

150万円を3か月預けると、利息は2,062円(税引き前)もらえます。

とりあえず満期時の金利を確認し、問題なければまた定期に入れ直すつもりです。

普通預金でも0.42%。無理に定期にしなくても…

SBI新生銀行の「ハイパー預金」は金利が 0.42%。

正直、定期にしても“びっくりするほど差が出る”わけではありません。

それでも定期のほうが若干有利なので、短期で定期預金に入れてお金を回している感じですね。

12月はボーナスシーズン。各銀行の金利に期待

12月といえばボーナスシーズン。

銀行各社がキャンペーン金利を出してくる時期です。

実際、SBI新生銀行は今年6月に半年定期で1%を出していました。

(おそらくこれもボーナス金利)

ということは、今回も1%前後が再び出てくるのでは?と期待しています。

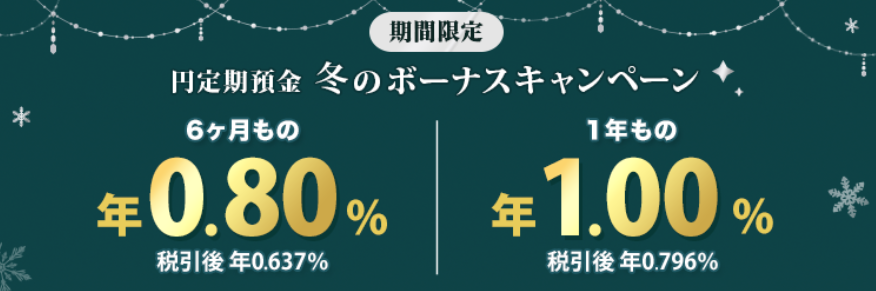

楽天銀行はすでに発表!

楽天銀行は一足早く「冬のボーナスキャンペーン」を発表済みです。

- 6か月もの:0.80%

- 1年もの:1.00%

なかなか高い金利ではないでしょうか。

SBI新生銀行も負けていられないはず。

となれば、楽天を上回る金利を出してくる可能性も…?

最近は日本全体の金利も少しずつ上昇しています。

12月と6月のキャンペーンを渡り歩けば、生活防衛資金も効率よく運用できますね。

定期預金を更新していけば、その金利上昇に乗りながら生活防衛資金も有効活用できるかもしれません。

私にとっては「あくまでも生活防衛資金」

ただし、私がSBI新生銀行の定期預金にしているのは、あくまでも生活防衛資金です。

急にまとまったお金が必要になったとき、

・オルカンを売らなくてもいい

・不利な借金をしなくて済む

そんな状態をつくるためのお金です。

だから、3年や5年などの長期定期には入れません。

そんなに長く動かせないお金なら、むしろオルカンに投資しています。

生活防衛資金は短期で回せることが大前提。

私の場合は 3〜6か月程度の短期定期がベストだと考えています。

小分けにしておくと、いざというとき安心

もう一つ大事なのが「小分けにする」こと。

定期は満期前に解約すると普通預金金利(SBI新生なら0.4%)になってしまうため、全部まとめて1本にするよりも小分けにするのがおすすめです。

私は150万円を

- 50万円

- 50万円

- 30万円

の3本に分けています。

不測の事態が起きたら、まず30万円の定期を崩して乗り切ります。

そうすれば、残りの100万円はそのまま高金利を維持できますからね。

小分けにすると、本当に使い勝手が良いです。

さて、SBI新生銀行はどんな金利を出すのか?

12月のキャンペーン、非常に楽しみです。

SBI新生銀行はこれまでにも強力な金利を出してきましたし、楽天銀行がすでに高金利を出している以上、黙っているとは思えません。

果たして1%台は来るのか?

満期日までワクワクしながら待ちたいと思います^^

コメント