私は生活費のほとんどをクレジットカードで支払っています。

どこでも使えるクレジットカードは便利ですよね。スーパーでもレストランでも、自販機でも使えます。

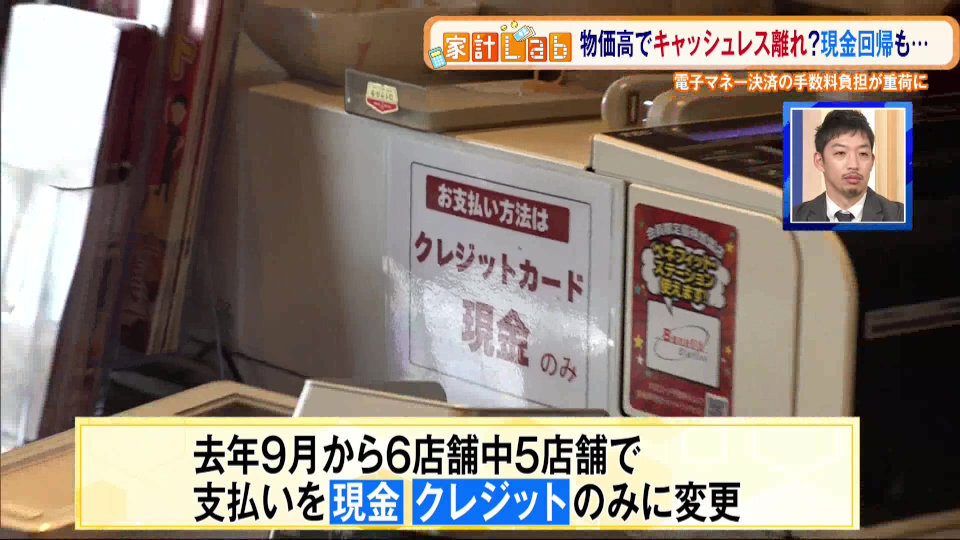

でも最近、物価高の影響でクレジットカードなどのキャッシュレス決済を廃止するお店が増えているそうです。

もし、いつものお店が急に現金しか使えなくなったら?

まあ…他の店に行きますかねw

![]()

![]()

↑↑クリックして応援お願いします。

やっぱり手数料が高いらしい

物価高による“キャッシュレス決済離れ”について取り上げました。

物価が上がるほど、私たち消費者はクレジットカードなどのキャッシュレスを使いがちですよね。

便利なうえにポイント還元もあり、お得感があります。

しかしお店側は、その分の手数料を支払っています。

物価高になるほど、この負担が重くなるわけです。

では、クレジットカードの手数料はどれくらいなのでしょうか?

こちらの記事によると相場は次のとおりです。

| 業 種 | 手数料の相場 |

|---|---|

| 大型チェーン店 | 1-1.5% |

| 百貨店 | 2-3% |

| 個人経営、小売店 | 3-5% |

| 飲食店 | 4-7% |

| 美容室、エステサロン等 | 7-10% |

コンビニや家電量販店のような大型チェーンは、取引額が大きく安い手数料に設定されています。

一方、個人店や飲食店、美容院などのサービス業は未収リスクが高いため、手数料も高めです。

売上の7〜10%が手数料として引かれるとなると、小さなお店にはかなり厳しいですよね。

現金払いなら、その分の売上は丸ごとお店に入ります。

サービス向上などに回すこともできます。

キャッシュレス決済から撤退するお店の事情も、なんとなく理解できますね。

クレカ以外のキャッシュレスは?

○○Payのようなクレジットカード以外の決済はどうでしょうか。

調べてみると、クレジットカードより手数料が安いケースも多いようです。

| 決済サービス | 手数料 |

| PayPay | 1.6%もしくは1.98% |

| au PAY | 2.6% |

| 楽天ペイ | 2.95% |

| d払い | 2.6% |

| クレジットカード | 1-10% |

PayPayは当初手数料が無料だったため、有料化の際には負担を感じたお店も多かったと言われていました。

とはいえ、最大でも1.98%なので比較的安い部類です。

ただし、クレジットカードのように業種ごとに手数料が変わる仕組みがあるのかは確認できませんでした。

小さなお店では不利になる可能性もあるかもしれません。

キャッシュレス化の流れは止まらない?

私は買い物も食事も基本的にクレジットカード払いです。

コンビニなどでは三井住友カードNLをGoogle Payに紐づけて使っています。

ポイント還元も魅力ですが、現金を使う手間がないこと、明細で支出管理できることもキャッシュレスの大きなメリットです。

また、海外からの旅行者はクレジットカード決済が一般的です。

そのためキャッシュレス化の流れ自体は、今後も進む可能性が高いでしょう。

ただ、キャッシュレスを使わないことで価格を下げられるなら、それを歓迎する人も多そうです。

物価高の今、1円でも安いほうがいいと考える人は多いですからね。

結局は需要とお店の負担のバランスでしょう。

多少高くても便利さを取る人はキャッシュレス。

安さを重視する人は現金。

私は面倒くさがりなのでキャッシュレス一択ですが、選択肢があるのは良いことだと思います。

JCBを選ぼう!

最後にクレジットカードについて、私の考えをひとつ。

多くの人はVISAやMastercardを使っていますが、これらはアメリカの会社です。

つまり日本で買い物しても、手数料の一部は海外に流れてしまいます。

でも日本には、れっきとした国際ブランドがあります。

それが「JCB」です。

国内の買い物をJCBカードで支払えば、その手数料は日本の会社に入ります。

日本の富を海外に流さないためにも、クレジットカードはぜひJCBで作りましょう!

ちなみに私のリクルートカードは、もちろんJCBです!

リクルートポイントが5000ptも貯まっていたのでオルカンを購入しました。

クレカのポイントって、気づかないうちに貯まっていますよね〜。

コメント