ごましおです。

2024年から開始された新NISAですが、2025年末時点で口座数は2,826万、買付残高は63兆円(2025年6月時点)を超えているそうです。

多くの人に利用されているように見える新NISAですが、計算してみると利用者は「4人に1人」程度にとどまります。

これって、多いのか少ないのか?

![]()

![]()

↑↑クリックして応援お願いします。

本当に「4人に1人」?!

・家計金融資産は増加基調が続く: 2025年時点の家計金融資産残高は2,286兆円に達し、株高と新NISAの普及がその背景にあります。

記事によると、日本政府は2027年末までに、新NISAの口座数を3,400万、残高を56兆円とする目標を掲げています。

18歳以上の日本の人口を約1億1,000万人とすると、これは約31%に相当します。

現在は約25%(4人に1人)ですから、今後1年間で5〜6%程度の増加を見込んでいる計算になります。

ただし、これはあくまで「口座開設数」です。

NISA口座は1人1口座のため、現在は2,800万人以上が口座を開設していることになりますが、実際に運用している人の割合は不明です。

そのため、実際の利用率はさらに低い可能性があります。

私の周囲では新NISAを活用している人が多いのですが、これはややバイアスがかかっているのかもしれません。

計算上は、4人に3人は口座すら開設していないことになります。

実際には「新NISA?なにそれ美味しいの??」と考えている人のほうが多いのかもしれません。

現在のような株高局面でも口座を開設しない人は、今後もNISAや株式投資と距離を置いた生活を送る可能性が高そうです。

家計金融資産は増加中!

日本の家計が保有する金融資産は、2025年9月末時点で2,286兆円と過去最高を更新しました。物価高の影響もあり、現役世代を中心に「資産形成による将来への備え」を意識する傾向が強まっています。

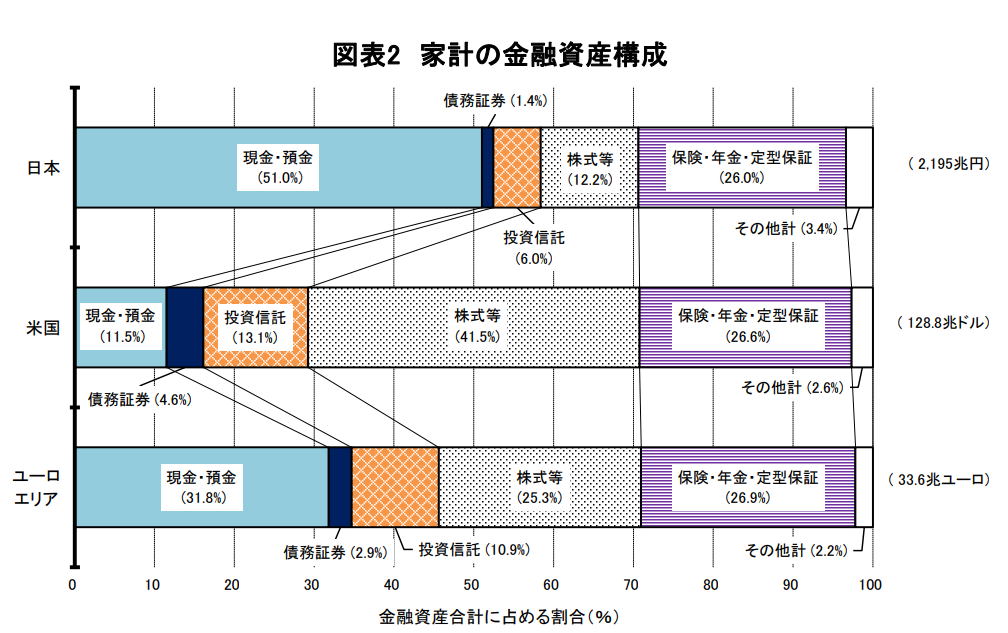

日銀の調査資料によると、2025年8月時点で家計金融資産のうち、現金・預貯金は約51%を占めています。

一方で、株式や投資信託の割合は20%未満にとどまっています。

これに対し、米国では約55%、ユーロ圏では約36%が株式・投資信託で運用されています。

こうして見ると、日本は依然として現預金の比率が高いことが分かります。

参考までに、家計金融資産の総額は以下の通りです。

- 日本:2195兆円

- 米国:128.8兆ドル(約2京394兆円!?)

- ユーロ圏:33.6兆ユーロ(約6,149兆)

ユーロ圏は日本の約2倍、米国は約10倍近い規模です。

そのうえで、米国では資産の半分以上が株式や投資信託で運用されています。

こうした点からも、米国が世界の金融・経済の中心であることがうかがえますよね。

株価の好調は続くのか

新NISA口座の増加は、今後も株価の好調が続くかどうかに大きく左右されるでしょう。

2023年以降の相場は、多少の上下はありながらも、全体としては好調を維持してきました。

振り返ると、比較的恵まれた期間だったと言えるかもしれません。

この時期に投資を始めた人の中には、「株は買えば上がるもの」と感じている人もいるかもしれません。

しかし、2020年のコロナショックでは、株価は急落し、NYダウは一時35%以上下落しました。

その後は急速に回復しましたが、当時の下落は非常に大きなものでした。

こうした経験が短期間で終わったことで、そのリスクを実感しにくくなっている可能性もありますよね。

ですが、今後も株価の調整や下落、さらには大きな暴落は必ず訪れます。

これは「起こるかもしれない」ではなく、「いずれ必ず起こるもの」と考えるべきでしょう。

私たちが株式投資で利益を得られるのは、単に株価が右肩上がりだからではありません。

株価が上下に大きく変動するからこそ、利益がもたらされるのです。

そう、いわば株価の下落こそが私たちの利益の源泉なんです。

株価が好調なときほど、この点は見落とされがちです。

ぜひ意識しておきたいポイントです。

何が原因となって暴落が起きるのかが事前にわからないことが怖いですよね。

リスクの取りすぎにはくれぐれもご注意を!

コメント