ごましおです。

最近は日本の金利も上昇しており、国内の円建て債券にも投資妙味が出てきましたよね。

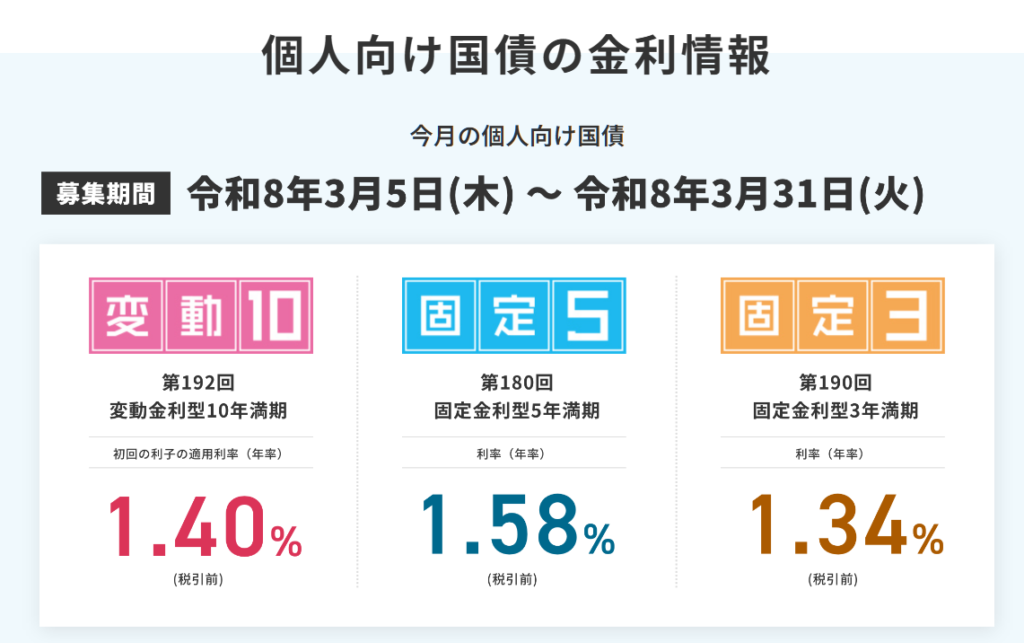

とはいえ、日本国債や個人向け国債は長期で資金が拘束されるのが玉にキズ。

そこで、超短期でもしっかり金利が得られるMRFに注目してみるのはどうでしょうか?

![]()

![]()

↑↑クリックして応援お願いします。

0.6%超え!?楽天・マネーファンド

2025年6月から取り扱いが開始された「楽天・マネーファンド」。

当時、気になって何度かブログでも取り上げていました。

当時は私の投資方針と少しズレがあったため利用していなかったのですが、久しぶりに確認してみてびっくり。

現在の利回りは0.677%/年と、なかなかの高水準です。

記事にした当時は0.4%台半ばだったので、約9か月で0.2%ほど上昇しています。

当時比較した商品と現在の利回りを見てみると、どれも大きく上昇しています。

| 商品名 | 現在の利回り | 当時の利回り |

|---|---|---|

| 楽天・マネーファンド | 0.677% | 0.463% |

| 野村MRF | 0.582% | 0.318% |

| 日興MRF | 0.543% | 0.274% |

| ダイワMRF | 0.533% | 0.238% |

| 日本MRF | 0.5891% | 0.2996% |

| 三菱UFJMRF | 0.6113% | 0.2449% |

| SBIハイパー預金 | 0.5% | 0.4% |

| 楽天銀行優遇金利 | 0.38%~ | 0.28% |

こうして見ると、楽天・マネーファンドが頭一つ抜けていますね。

預金より有利?資金の置き場を考える

現在、私は楽天銀行とSBI新生銀行に生活費と生活防衛資金を預けています。

- SBIハイパー預金:100万円(0.5%)

- 6か月定期預金:30万円(0.8%)

- 楽天銀行普通預金:50万円(0.38%)

ハイパー預金はキャンペーンで100万円まで年5%という高金利でしたが、3月末で終了予定。

その後は通常の0.5%に戻る見込みです。

そうなると、楽天・マネーファンドのほうが(わずかですが)金利面で上回ります。

また、定期預金は金利が高い一方で、中途解約すると普通預金並みの金利に下がってしまいます。

その点、楽天・マネーファンドは短期間でも高い金利が得られるのが魅力です。

1か月保有すれば月末にまとめて分配されますし、途中解約でもそれまでの利回りが無駄になりません。

さらに、楽天銀行を給与口座にしているため、資金を楽天に集約すれば管理もシンプルになります。

これは乗り換えも検討の余地ありかもしれませんね。

生活防衛資金の考え方

単純に金利だけを見れば、個人向け国債の方が有利です。

固定5年なら1%近い利回りも狙えます。

ただし、生活費や生活防衛資金は考え方が異なります。

個人向け国債は1年間解約できないため、急な出費には対応できません。

生活防衛資金の目的は「いざという時にすぐ使えること」。

そのため、流動性の高さが最優先です。

そう考えると、

・普通預金

・定期預金

・MRF(楽天・マネーファンドなど)

が候補になります。

特にMRFは日々金利が変動するため、今後も金利上昇が続けば普通預金より有利な状況が続く可能性があります。

最後はキャンペーン次第

ということで、SBI新生銀行の次のキャンペーン次第では、資金の置き場を見直すことも検討したいと思います。

正直、ここまで細かい金利差を気にする必要は、多くの人にはないと思います。

ただ、私は半分趣味のように資産運用を楽しんでいるので、つい細かく考えてしまうんですよね(笑)

こうしてあれこれ考える時間もまた楽しいものです。

3月31日でSBI新生銀行のキャンペーンが終了しますが、次はどんな内容になるのか気になりますね。

コメント