ごましおです。

2026年から新NISAが改正される見通しです。

2024年に開始されたばかりの新NISAが、早くも改正されるとは…

果たして神改正になるのか?それとも改悪か?

![]()

![]()

↑↑クリックして応援お願いします。

とってもわかりやすい解説動画です!

最近、鳥海翔さんのYouTubeをよく見ています。

早口だけど要点をしっかり押さえていて、内容も的確。

わかりやすいのが一番ありがたいです。

今回の新NISA改正に関する動画も、とてもわかりやすかったです。

まだ見ていない方はぜひどうぞ。

新NISAの改正点で神改正なのは?

動画では新NISAの改正点を4つに分けて説明しています。

- スイッチング

- 未成年も利用可能

- 商品の拡充

- 暗号資産関連

細かい内容は動画を見ていただくとして、

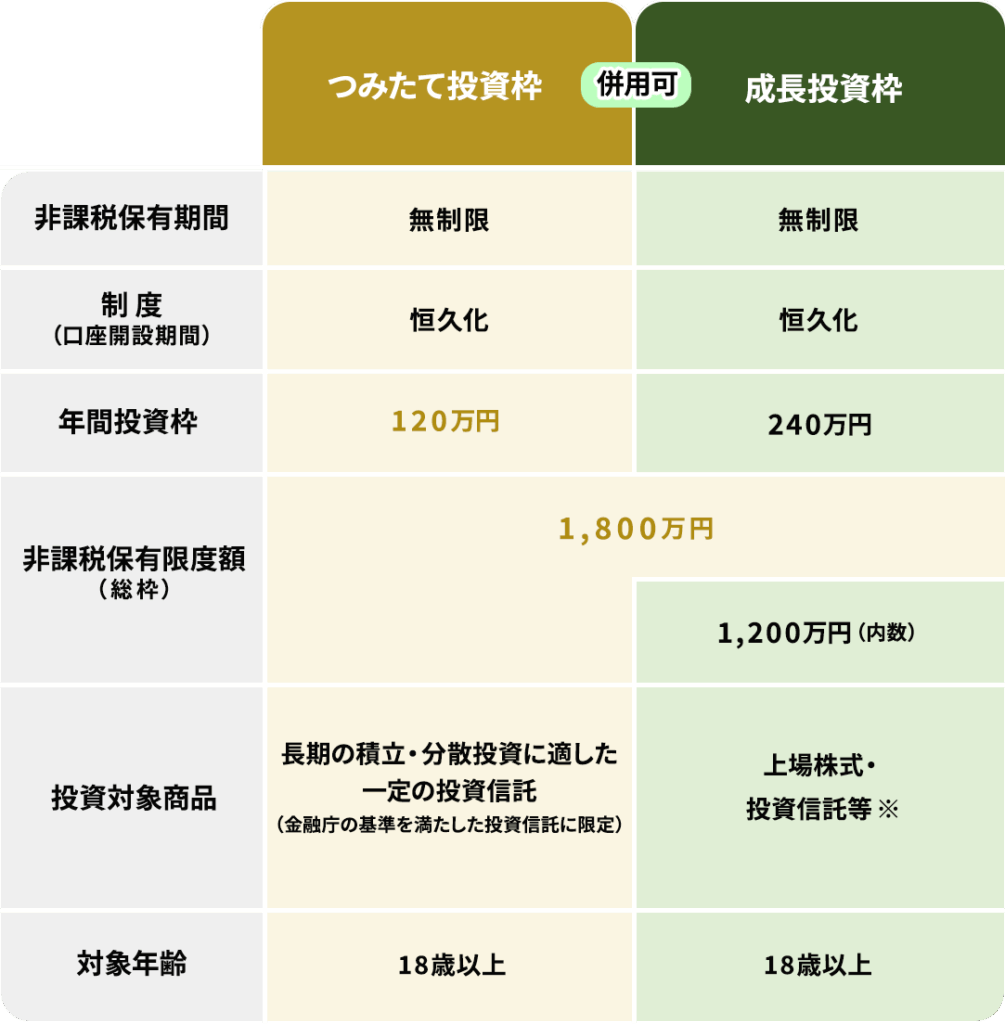

私が今回の改正で「神」だと思うのは、やっぱり未成年も「つみたて投資枠」が使えるようになる点です。

結構誤解している人が多いですが、

新NISAの投資枠1800万円は「つみたて投資枠」でいっぱいにできます。

成長投資枠なんて使わなくてもいいんですね。

つみたて投資枠は年間120万円まで使えますが、この部分の年齢制限がなくなる予定です。

0歳から利用可能なので、親御さんや祖父母の方が贈与で子(孫)に投資資金を渡せます。

贈与税の基礎控除は年間110万円なので、120万円という「つみたて投資枠」はまさにちょうどいい。

毎年110万円ずつ贈与すれば、16年ちょっとで1800万円になります。

高校生の時点で1800万円の資産を持っているなんて、勝ち組感がハンパないですね!

一部では「貧富の格差が拡大する」なんて批判もあるようですが、新NISAは誰でも使える非課税制度。

一部の富裕層だけが使える制度ではないので、批判はちょっと的外れかなと思います。

投資枠の拡大は議論されたのかな??

スイッチングや投資商品の拡充などのその他の改正点は、正直どうでもいいかな、と思います。

新NISAは国民の長期投資のためのツールのはず。

年の途中で売買を促進するようなスイッチングの整備には、ちょっと疑問があります。

商品拡充も、暗号資産や債券ファンド、毎月分配型などいろいろ候補があるようですが…

スイッチングにしろ商品の拡充にしろ、どちらも高齢者向けの改正なんでしょうね。

若いころは株式100%など高リスクで運用して、リタイア後に売却して債券ファンドを買い、リスクを減らす。

そんなユーザーを想定しているのでしょうか?

でもこれから資産形成したい若い層には、オルカン100%といった「王道投資」をやってほしいです。

私が新NISAの改正で希望すること

私が新NISAの改正で希望するのは「非課税限度額の無制限化」です。

日本のNISAがお手本にしたイギリスのISAは、年間投資枠や非課税期間は日本と似ていますが、

非課税限度額が無制限なのが大きく違います。

ただし非課税限度額も無制限である点が日本の場合と異なります。

実は1800万円という非課税限度額は、インフレが進むとどんどん陳腐化してしまいます。

ならいっそ、イギリスのように無制限にしてしまえば、今後の改正も不要になりますよね。

ただし非課税限度額の無制限化は減税拡大を意味するので、財〇省を説き伏せるのは難しいでしょう。

私は金融庁はよくやっていると思っていて、この1800万円の限度額も評価しています。

(岸田前総理の肝いりだったようですが…)

なので、次の改正のど真ん中はぜひ無制限化であってほしい。

でも、そんな話が聞こえてこないなら、この改正は次回以降でしょうね。

(財〇省のせいで)

使い方次第で神にも悪にも!!

鳥海さんも動画のまとめで言っていますが、今回の改正が神になるか悪になるかは正直使い方次第です。

オルカン100%を積み上げる「王道投資」をすでに実践している人は、これを変える必要は全くありません。

もちろん私も死ぬまでオルカン100%で駆け抜けます!

お子さんやお孫さんがいる方には、次世代に資産を移転する良いツールになりそうです。

多くの人が計画的に資産移転を進めれば、きっと日本の将来は明るくなるでしょう。

私にとっては今回の改正はまったく無関係な内容です。次回以降の改正に期待しましょうかね。

コメント