ごましおです。

2025年9月現在、純資産総額が1兆円を超えているインデックスファンドが、なんと6本もあるそうです。

新NISAで“まともな”ファンドが売れていることの表れですよね。

今の投資環境って、本当に素晴らしいと思います。

![]()

![]()

↑↑クリックして応援お願いします。

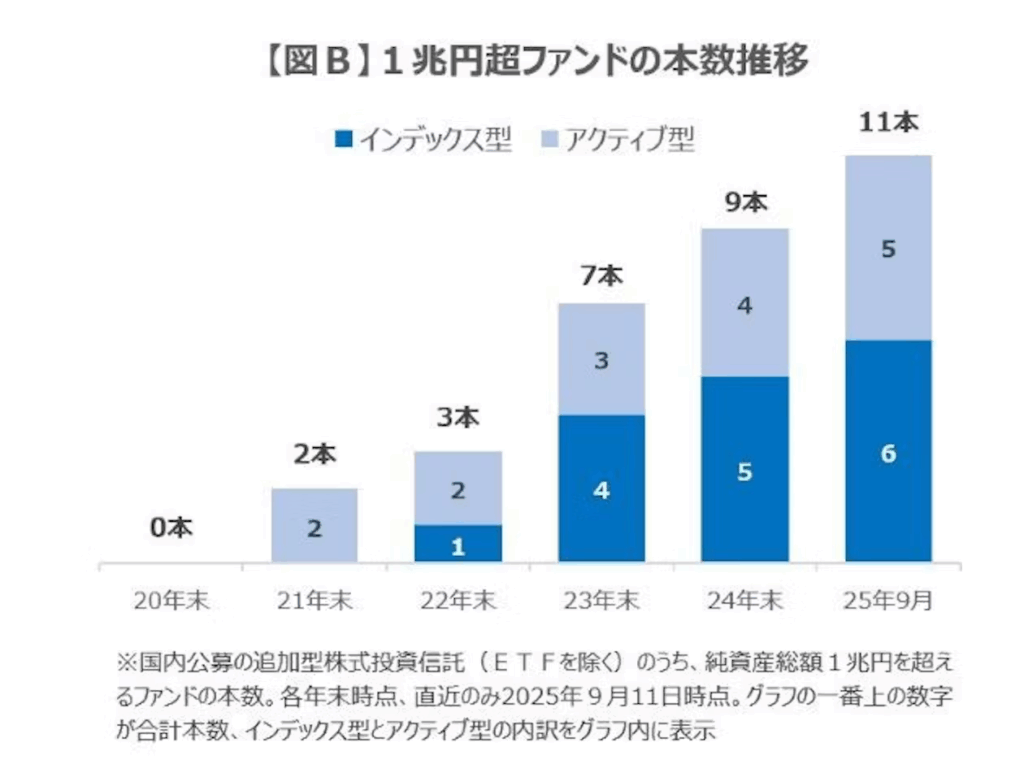

半数超え!11本中6本がインデックスファンド!!

国内公募の追加型株式投資信託(上場投資信託=ETF=を除く)で、純資産総額(残高)が1兆円を超えるファンドが相次いで誕生している。三菱UFJアセットマネジメントの「eMAXIS Slim 先進国株式インデックス(除く日本)」が9月5日に初めて残高1兆円を突破。8月末時点で10本だった「1兆円超ファンド」が過去最多の11本に増えた。

ちなみに、2020年末時点では1兆円を超えるファンドはゼロだったとのこと。

それが2023年以降、一気に増加。

やっぱり、2024年からの新NISA開始が大きな影響を与えていますよね。

↑記事から抜粋

1兆円を超えるファンドは20年末に一時ゼロになったところから順調に増えている(図B)。それ以前の1兆円超ファンドはすべてアクティブ型だったが、ここ数年はインデックス型ファンドの台頭が目立つ。18年に旧つみたてNISAが始まったころから低コストのインデックス型ファンドを活用した長期投資が徐々に広がり、24年の新NISA開始でその流れが加速した影響が大きい。

個人的に素晴らしいと思うのは、2020年以前は1兆円を超えるファンドってアクティブ型しかなかったのに、今ではそれが逆転しつつあるという点です。

これはつまり、日本の投資や資産運用が、ちゃんとした「マトモなもの」に変化してきている証拠なんじゃないでしょうか。

最近になって投資を始めた人は、手数料の高いアクティブ型ファンドではなく、低コストのインデックスファンドを選ぶ人が圧倒的に多いと思います。

一方、11本中5本あるアクティブファンドは、どれも典型的な高コストの(いわゆる“ぼったくり”)ファンドです。

こういったファンドを購入しているのは、昔から投資を続けている人が多いのかもしれませんね。

対面式の営業を受けて、営業マンに言われるがままにファンドを乗り換え続けてきた、そんなイメージです。

今の日本では、個人の金融資産の大半を高齢者が保有しています。

その世代がアクティブファンドを買っている、というのは想像に難くありません。

記事によると、毎月分配型ファンドの人気も依然として根強いとのこと。

やっぱり、高齢者にとっては「毎月お金が入ってくる」という安心感が魅力なんでしょうね。

でも、実際には、低コストのインデックスファンドを買って、証券会社の定期売却機能を使えば、毎月分配型とほぼ同じ結果を、圧倒的に低コストで実現できます。

とはいえ、今さら高齢者に「その投資方法は非効率だよ」と伝えたところで、なかなか投資スタイルを変えるのは難しいでしょう。

だからこそ、今の若い世代やこれから投資を始める人たちが、低コストなインデックスファンドを選び始めていることは、本当に素晴らしい流れだと思います。

投資環境はどんどん良くなってきてる!

私がインデックス投資を始めた10年以上前には、もちろん「オルカン」なんて存在しませんでした。

当時は全世界株に手軽に投資する方法なんてなかったんです。

だから、インデックス投資をしていた先輩たちは、米国ETFの「VT(バンガード・トータル・ワールド・ストックETF)」を買っていた人が多かったですね。

私自身はまだまだ初心者だったので、国内のインデックス投資信託を使って、自分で「疑似・世界株式ポートフォリオ」を組んでいました。

たとえば、毎月の給料から

- 先進国株インデックスファンドに2万円

- 新興国株インデックスファンドに1万円

- TOPIXのETFに5,000円

というような積み立てをしていた記録が残っています。

当時のインデックスファンドの信託報酬は、先進国株で0.5%くらい、新興国株では1%くらいが当たり前。

購入時手数料こそ無料でしたが、「信託財産留保額」という名の売却手数料も徴収されていました。

今はどうでしょう?

コストは当時の半分以下どころか、10分の1以下。

しかも、簡単に全世界の株式に投資できる商品がそろっています。

当然、売買手数料もかかりませんし、純資産総額も当時の100倍くらいに成長しています。

そして、NISA制度まで整備されました。

そんなふうに過去を振り返ってみると、今の投資環境がどれほど恵まれているか、あらためて実感します。

これから投資を始められる人たちは、本当にラッキーだと思います。

正直、おじさんは羨ましいです(笑)

この恵まれた環境を十分に活用して、「インデックス投資」という合理的で優れた方法を、ぜひ実践していってほしいです。

きっとその人の将来は、明るいものになるはず。

やらなかった人が後悔するような資産格差を見せつけてやりましょう!

やった人とやらなかった人、この差は“資産”という形で未来に出る。

コメント