ごましおです。

資産の一部で債券を保有しているのですが、今年最初の利金(利子)が振り込まれていました。

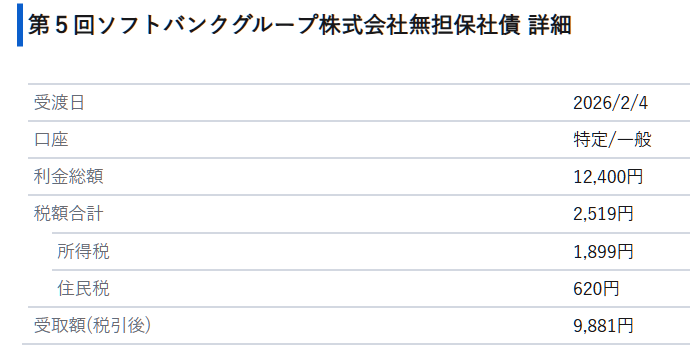

ソフトバンクの円建て社債を保有しており、年2回12,400円の利金がもらえます。

まあ、税金が引かれて9,881円が手取りですが。

この債券(社債)を今後どうしましょうかね。

![]()

![]()

↑↑クリックして応援お願いします。

初めて買った債券

このソフトバンクの社債は、私が初めて購入した債券です。

2022年5月に100万円分購入していますので、すでに4年近く保有しています。

その間に8回、合計で8万円ほどが利金として支払われました。

2029年2月が満期ですので、あと5回(5万円弱)利金をもらって、額面の100万円が償還されます。

債券投資の良い点は、(投資先が潰れない限り)投資した時点で利益がほぼ確定していること。

この社債の場合、約16%の利益が確定しています。

投資した100万円が116万円になる、そんな投資です。

当時は利回りが高かったけど。。。

2022年5月当時の「個人向け国債・変動10年」の利率を調べてみると、0.13%でした。

ソフトバンク社債の利率が2.48%ですから、十分高利率だったんですね。

しかし現在は、日本の金利も上昇しています。

ソフトバンクという一企業の倒産リスクを考えると、この2.48%が今も投資するに値するのかは正直疑問です。

現在の10年国債の利率は2.1%ですから、リスクが低く安全な国債は魅力的ですよね。

仮にソフトバンクの社債を売却して、10年物の日本国債に乗り換えるとします。

ソフトバンク社債の現在の売却単価が96.14ですので、96万1,400円が戻ってきます。

今までに8万円の利金をもらっていますので、合わせると100万円が104万円になりました。

とりあえずマイナスにはなっていません。

この104万円を元手に10年国債を購入しようとすると、105万円分を購入できそうです。

そして2035年12月の満期までの約10年間で、毎年2万3,100円(税引き後1万8,400円)が利金としてもらえます。

18万4,000円の利金を受け取り、10年後に105万円が返ってきますので、105万円が123万4,000円になる投資です。

利率も大事だけどリスクも大事

ソフトバンクという一企業が倒産するリスクと、日本という国が倒産するリスクは、比べるまでもありません。

私はオルカンなどのインデックスファンドで、資産の90%以上を運用しています。

それに上乗せして債券でリスクを取るのは、やはりリスクの取りすぎかもしれません。

しかも、日銀は利上げを継続する可能性が高く、まだまだ日本の金利が上昇する余地もありそうです。

そう考えると、乗り換えるのもありかもしれませんね。

10年国債を今購入すると、私の場合、満期は60歳ごろ。

定年退職を考えると、それまでの間を債券で安全に運用するのも悪くありません。

とはいえ、債券の占める割合は資産の5%程度なので、まあ趣味の範囲ですね(笑)

あれこれ勉強しながら考えて、楽しみたいと思います。

資産運用のメインはオルカンなんですが、たま~に債券で楽しみたくなるんですよね。

なかなか奥が深い債券投資。あなたもどうですか?

コメント