ごましおです。

今すぐFIREしたら、どうなるのか?

完全FIREをして資産を取り崩したとしたら、

そのとき自分はどう感じるのだろうか?

![]()

![]()

↑↑クリックして応援お願いします。

今月の収支は?

今月もまた収支はマイナスでした。

3カ月連続のマイナスは初めてです。

原因は「ふるさと納税の駆け込み」。

ポイントが9月末で付与されなくなってしまうことから、急いで返礼品を選びました。

しかし、ふるさと納税とは寄付金控除であって、自己負担額2,000円を超える部分が所得税や翌年の住民税から控除されます。

FIREして収入がなくなってしまうと、控除額が少なくなる(あるいはなくなる)ため、今月のように多額のふるさと納税をしても旨味はなくなってしまいますね。

(もちろん寄付すること自体は自由ですが。)

ということで、もろもろを計算した結果、今月取り崩す必要のあるお金は、ざっくりと35万円ほどでした。

取り崩し資産の状況は?

FIREシミュレーションで取り崩す資産は、次の条件としています。

- 現在、追加投資をしていない

- 特定口座で保有中

対象は「eMAXIS Slim 米国株式(S&P500)」です。

| 数 量 | 取得単価 | 現在値 |

| 4,104,807 | 14,660円 | 34,788円 |

| 損 益 | 損益% | 評価額 |

| 8,256,117円 | 137.29% | 14,269,366円 |

8月15日時点の状況をスタートラインとして設定しました。

前回(10月)の取り崩し結果

| 取り崩し前の評価額 | 取り崩し後の評価額 |

| 14,715,807円 | 14,323,215円 |

取り崩しにより資産は減少しましたが、その後1か月で「eMAXIS Slim S&P500」はわずかながら上昇。

基準価額は37,623円から37,812円へと、189円だけ上昇しました(11月11日時点)。

その結果、資産も少しだけ回復。

評価額は以下のようになりました。

| 前回の評価額 | 取り崩し前の評価額 |

| 14,323,215円 | 14,395,168円 |

1か月で7万円ほど成長しました。

マイナスにならなくてよかったです!

今回の取り崩し結果

今月必要なお金は35万円。

これをツールに入力し、「eMAXIS Slim S&P500」の今月の取り崩し額を決定しました。

結果、105,712口(399,718円)を取り崩すことに。

税金として49,720円を支払う必要があるのは、やっぱり痛いですね……。

まあ、仕方ありません。

取り崩し後の評価額は以下のとおりです。

| 取り崩し前の評価額 | 取り崩し後の評価額 |

| 14,395,168円 | 13,995,450円 |

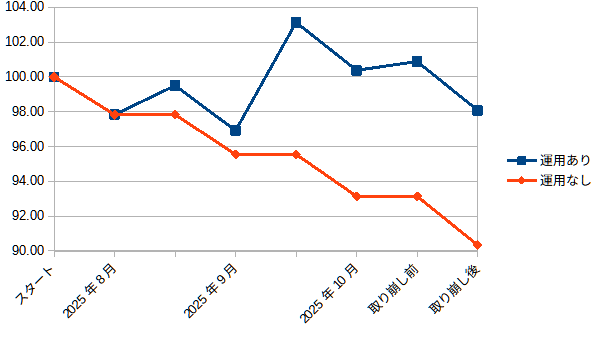

指数比較(運用あり vs 運用なし)

スタート時点の評価額を100として指数化しました。

同時に、運用せずにそのまま貯金して取り崩した場合(=運用なし)も比較します。

| 日 付 | 指数(運用あり) | 指数(運用なし) |

|---|---|---|

| スタート時点 | 100.00 | 100.00 |

| 2025年8月 | 97.83 | 98.08 |

| 2025年9月 | 96.91 | 95.80 |

| 2025年10月 | 100.38 | 93.14 |

| 今回 | 98.08 | 90.34 |

運用なしは、単純にスタート時点の評価額から必要額を差し引いた金額を指します。

同じ金額を貯金で保有しているイメージです。

グラフにすると、青が「運用あり」、赤が「運用なし」。

運用している資産は前回の取り崩し以降に成長したため、評価額もわずかに上昇。

一方で、運用しない場合は横ばいのままです。

この差が、運用しながら資産を取り崩すことのメリットを表しています。

取り崩しを開始してから4回目ですが、「運用あり」と「運用なし」の差はどんどん大きくなっています。

株価の上昇が続けば、この傾向はさらに強まるでしょう。

これが、リスク資産を運用した人としなかった人の間で生まれる「資産格差の拡大」を示しています。

もちろん、株価が下落すればすべてが逆転し、運用しなかった場合よりも資産の減少が急になるんですけどね。

まとめ

このFIREシミュレーションは、現在の資産額でFIREした場合にどうなるのかを考える内容です。

一番重要なのは、自分の資産が減少していくことに耐えられるかどうか。

株価はわずかながら前回から成長してくれたので、今のところはまだまだ楽勝です。

しかし、もし株価下落時に取り崩しを行うとなると、精神的にはなかなか厳しいでしょう。

ただし、こうして事前にシミュレーションしておくことで、実際の取り崩し期に役立つはずです。

また、運用を続けながら資産を取り崩すことの重要性も、(今のところは)結果として示せています。

貯金だけでは資産は増えず、取り崩すたびに減っていくだけ。

リスクを取りながら運用を続けることで、長期的に見れば資産寿命を延ばせる可能性があります。

そのためには、今のうちに「オルカン」をしっかり積み上げておくしかありませんね。

金融所得課税が強化されると、取り崩し時の税金が高くなります。

将来的には、その点も想定しておく必要がありそうですが、、、

コメント