ごましおです。

2026年分の新NISA360万円は、今のところ無事に年初一括投資できそうです。

まずは一安心、といったところですね。

毎年この時期になると、来年の資産運用についてあれこれ考えるのが恒例行事になっています。

今回は、新NISA以外の資産運用について、現時点での考えをまとめてみました。

![]()

![]()

↑↑クリックして応援お願いします。

毎月積み立ては継続中!

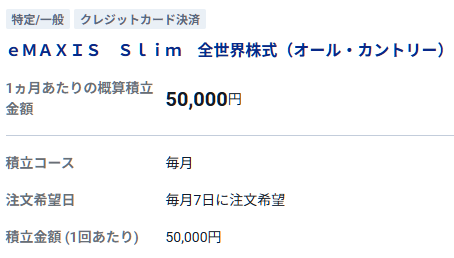

現在、SBI証券で毎月5万円分のオルカンを積み立て投資しています。

正直、何年前から続けているのかはもう覚えていません(笑)

それくらい当たり前の習慣になっていますし、今後も淡々と続けていく予定です。

新NISAは年初にすべて使い切っていますので、積み立ては特定口座で行っています。

三井住友VISAカード(NL)を使ってクレカ積み立てをしているので、積み立て額の0.5%がポイント還元されます。

毎月250ポイント、年間で合計3,000ポイント。

還元率としては決して高くはありませんが、その分「少し安くオルカンを買えている」と思えば十分かなと感じています。

余力が生じたらその都度追加投資!

毎月の積み立て投資に加えて、生活費に余力が出た月は、その都度オルカンを追加購入します。

毎月の生活費を30万円、生活防衛資金とあわせて6か月分の180万円を普通預金に預けています。

この金額を超えた分は、すべて「投資に回してもよいお金」と考えています。

年2回のボーナスも、基本的にはすべて余力扱いですね。

ただし、最近のインフレで生活費が確実に上がっているのも事実です。

そこで来年からは、生活防衛資金を180万円から200万円に引き上げることにしました。

具体的な預け先は次のとおりです。

- 楽天銀行:生活費・給料振り込み口座 → 50万円

- SBI新生銀行:生活防衛資金 → 150万円

ちなみに、楽天銀行のマネーブリッジ金利は0.38%、SBI新生銀行のハイパー預金金利は0.5%に上昇しています。

預金金利が少しでも上がるのは、やはり嬉しいですね。

2027年からは「つみたて投資枠」に!

2027年からは、特定口座ではなく、新NISAの「つみたて投資枠」で積み立て投資をする予定です。

というのも、2027年には年初一括投資できるだけの余力が、おそらくないからです。

特定口座にはオルカンとスリムS&P500がありますが、これらを売却して年初一括投資に充てるのは、少し違和感があります。

仮に新NISAで年初一括投資をすると、毎月の積み立て投資はまた特定口座で行うことになります。

そうすると、

特定口座を売却して税金を払い、

また同じ特定口座で買い直す、

ということになってしまいます。

これでは無駄に税金を支払うことになりますし、

「できるだけ長く市場に居続ける」というインデックス投資の基本ともズレてしまいます。

そこで、

- 毎月の積み立て投資は「つみたて投資枠」

- 余力が出たときの追加投資は「成長投資枠」

という形にする予定です。

そして年末時点で、新NISAの非課税枠が余っていれば、特定口座のスリムS&P500を売却して充当します。

こうすれば、たった1年とはいえ、可能な限り長期間運用することになりますからね。

つみたて投資枠をすべて使い切るため、毎月の積立額は10万円に増額する計画です。

iDeCoではオルカン(除く日本)を積み立て中

iDeCoは、SBI証券の「セレクトプラン」で、毎月2万円分のオルカンを積み立てています。

ただ、なぜかSBI証券のiDeCoでは、日本を含まない「オルカン(除く日本)」しか選べないんですよね。

本当は基本に忠実に、時価総額加重平均型の全世界株式に投資したいのですが、そこだけ少し残念です。

もっとも、日本を除いていることで、実は「全世界オルカン」よりも、わずかに成績が良かったりもします。

とはいえ、純資産総額は10倍の差。

(オルカン:約9兆円、オルカン(除く日本):約9,000億円)

人気の差は、なかなかすごいですね。

私の場合、2027年1月からiDeCoの拠出限度額が引き上げられる予定です。

新NISAの4年目・5年目と重なるため、2027年と2028年は、生活費が赤字続きになりそうな予感がしています。

両方を満額使うとすると、

つみたて投資枠:10万円

iDeCo:6万円

……毎月真っ赤ですね(笑)

計画どおりにいくかはわかりません

2026年の計画を書きながら、つい2027年以降のことまで考えてしまいました。

資産運用は長期戦なので、計画どおりにいかないことも当然あります。

その時の生活状況を優先しつつ、無理のない形で続けていければ十分だと思っています。

ただし、相場の状況によって投資金額を変えることはありません。

「暴落が来たから怖くて積み立てを止める」

「暴落はチャンスだから一気に増額する」

どちらもしません。

本音を言えば、暴落時には積立額を増やしたいところですが、そこまでの余裕はありません。

常に全力、フルインベストメント。

これが最近の私のモットーです。

こうやって来年の計画を立てる時間そのものが、実は一番楽しいのかもしれません。

来年も、良い一年になるといいですね。

コメント