ごましおです。

初心者の方にとって参考になる、とても良い記事がありましたので紹介します。

さて、新NISAで「順調にお金が増える人」になるにはどうすれば良いのでしょうか?

![]()

![]()

↑↑クリックして応援お願いします。

✅ 答えはシンプル:「長期投資」に取り組めるかどうか

最初に結論を言ってしまいます。

きちんと腰を据えて長期投資に取り組めるかどうかが、順調にお金が増えるか、逆に損をしてしまうかの分かれ目なんです。

【要チェック】新NISAで「順調にお金が増える人」と「むしろ損をする人」の致命的な差

「長期投資」に取り組むこと。

これが新NISAでお金が順調に増える条件です。

✅ 投資の三大原則、私の考えではこうです

よく言われる「長期・積立・分散」が投資の三大原則ですが、私はちょっと違うと思っています。

私が重要だと考えるのはこの3つ:

「長期・分散・低コスト」

「積立」は投資のタイミングに関する話で、投資成果への影響は限定的だと考えます。

とはいえ、「長期」が重要な原則である点には多くの専門家と一致しています。

私の基本戦術はとてもシンプル。

「適切に分散された低コストのインデックスファンドを、可能な限り長期に保有する」

その条件にぴったり合う商品が、私が新NISAでおすすめしている「オルカン(eMAXIS Slim 全世界株式(オール・カントリー)」です。

長期投資とは?データで見る現実

多くの人は「短期投資」にとどまっているのが実情です。

金融庁の資料によれば、インデックスファンドの平均保有期間は約 2.7年。

つみたてNISA利用者に限定すると わずか1.7年で売却しているのです。

これでは長期投資とは言えません。

そもそも、つみたてNISAは20年の非課税期間を前提に設計されていた制度。

2018年から始まって、わずか6年で「新NISA」に移行しましたが、この間継続していれば 2倍近い利益が出ていたファンドも多く存在します。

✅ なぜみんな早く売ってしまうのか?

理由は一つ、「暴落が怖い」からです。

オルカンの2018年〜2020年のチャートを見てみましょう。

- 2018年末に下落

- 2019年は緩やかに上昇

- そして2020年3月、コロナショックで最大33%の暴落

初心者には、この下げはかなりの衝撃です。

日々資産が減っていくのを見ると、精神的にも辛くなり、「もう売ってしまおう」となってしまう。

でも、それは 本当にもったいない!

実際、コロナショックで売らずに保有し続けた場合どうなったか?

- 2020年の暴落前:12,000円前後

- 2024年4月:23,500円前後

→ 2倍達成です。

15年間、投資を続ければ損はなかった

過去の相場では、15年+1~2年 投資を継続すれば、損をしたことはほとんどないそうです。

例外は、15年目に「リーマンショック級」の暴落が直撃したケースのみ。

つまり、15年続ければ損をしない可能性が非常に高いということ。

✅ でも「15年投資したら終わり」じゃない!

私自身、現在40代後半。

ここから15年以上積み立てを続けて、65歳になったとします。

それで「老後資金ができた、資産運用終了〜!」とするのはちょっと違うと思っています(笑)

まだまだ死ぬまでには時間がありますからね。

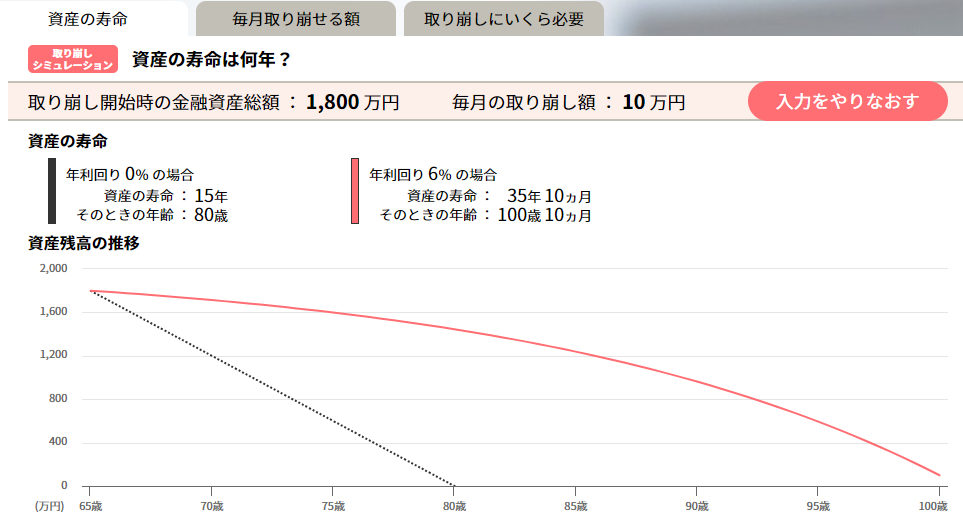

資産運用は“死ぬまで”、いや“死んでも”続く

上の図を見てください。

- 65歳時点で1,800万円を保有

- 毎月10万円ずつ使っていく場合:

- 運用をやめて現金保有 → 15年で資産が枯渇

- 運用を続けた場合 → 100歳を超えても資産が残る

つまり、運用はリタイア後もずっと続けるべきなんです。

✅ 「可能な限り長期」とは、つまり“死ぬまで”

「適切に分散された低コストのインデックスファンドを可能な限り長期に保有する」

この“可能な限り長期”というのは、死ぬまで、もっと言えば、子や孫の代まで保有し続けることも視野に入れています。

結果、運用期間は50年、100年、150年にもなる可能性があります。

最後に:30%の暴落は「誤差」です

「100年運用する」くらいの視点で見れば、

30%の暴落なんてただの誤差にすぎません。

短期の値動きで一喜一憂するのではなく、いかに運用資産を長く育てられるかに集中しましょう。

2024年4月現在、日本もアメリカも株価は史上最高値を更新中です。

今が高値圏であっても、将来から見れば「バーゲンセール」だったと言われるかもしれません。

「借金してでもオルカン買っておけばよかった!」と悔やまないためにも、今できることをコツコツと。

将来の爆益は、「長期投資」できる人には確定しています。

淡々と、オルカンを積み上げていきましょう。

新NISAが始まって初の株価調整ですが、そんなの誤差ですから!!

コメント