ごましおです。

若い時はリスクの高いポートフォリオでも大丈夫ですが、だんだん年を取ったらリスクを下げるべきでしょうか?

株式100%のポートフォリオで長年運用している人でも、リタイアしたら債券やバランスファンドを買ってリスクを下げる必要があるのでしょうか?

一般的に「100-年齢」でリスク資産を保有すべき、なんて話もありますが、全員がそうすべきというわけではありません。

年齢とともにポートフォリオを変更すべきなのでしょうか?

皆さんはどうお考えですか?

![]()

![]()

↑↑クリックして応援お願いします。

退職後は運用の中身を見直すべきか??

最近セミナーなどで、「退職後、運用のポートフォリオはどうしたらいいでしょうか」と聞かれるようになりました。資産活用期のポートフォリオが資産形成期のものとは違うべきだ、ということを知っている人が増えていることはうれしいところです。

こちらの記事の筆者は、「資産活用期のポートフォリオが資産形成期のものとは違うべき」と主張されています。

資産活用期とは、資産形成が終了した後の「リタイア後・退職後」の期間のことです。

もしくは、多額の資産がある場合は「FIRE後」となるのでしょうか。

その資産活用期に最も注意しなければならないのが「リスク」です。

ここでいうリスクとは、当然「株価などの上下のブレの大きさ」を意味します。

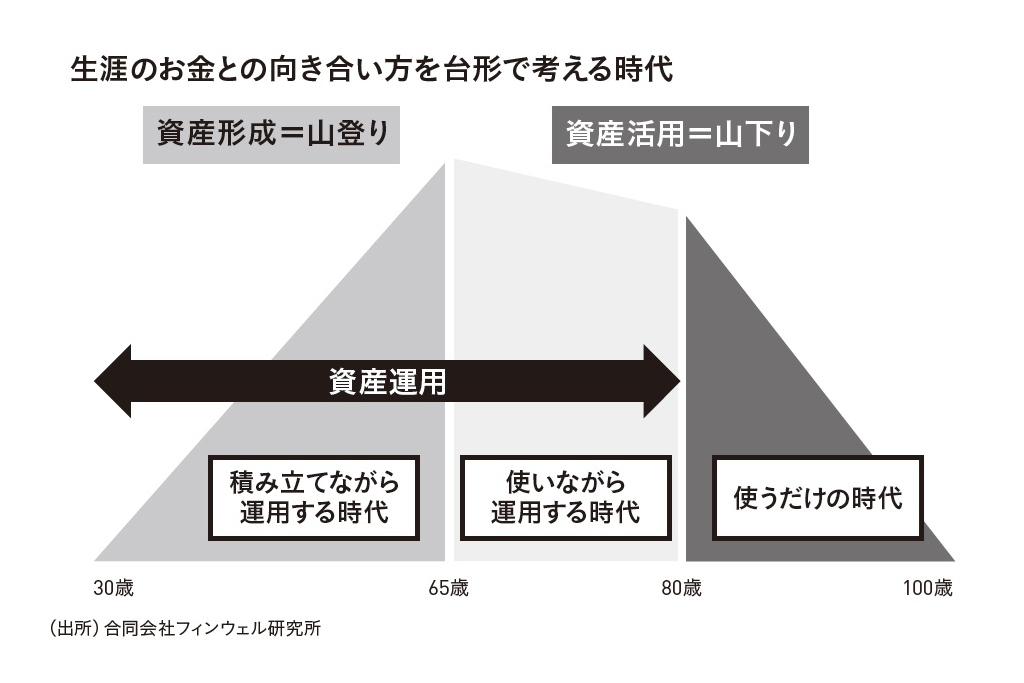

筆者は別の記事で、生涯のお金の向き合い方として次のような図を提示されています。

労働からの収入がなくなる資産活用期では、あまりリスクが高くて自分の資産額が大きく変動することは好ましくありません。

オルカンのような低コストのインデックスファンドであれば、資産がゼロになることはありませんが、最悪の時は半値くらいにはなってしまいます。

資産形成期であれば、まだ挽回する時間も気力もあるでしょう。

しかし、「山下り」に例えられるリタイア後などの資産活用期では、なかなか難しくなりそうです。

債券やバランスファンドでリスク低下??

自分の資産のリスクを下げる代表的な方法としては、オルカンのような株式100%のリスクの高い商品から、「債券」やその他の資産を配分した「バランスファンド」に変える方法があります。

しかし、これは典型的な資産運用の「悪手」ともいえます。

オルカンを売却して債券やバランスファンドを購入する場合、そもそも税金が発生しますし、購入のための手数料もかかります。

オルカンからバランスファンドへの変更を新NISA口座内で完結させれば、税金も発生せず、買い付け手数料も無料にできそうです。

ただし、新NISAの投資枠は次の年にならないと復活しないため、運用の連続性は途切れてしまいます。

まあ、年末にオルカンを売却し、年始にバランスファンドを購入すれば良いのですが、手間はかかりそうです。

ファンドを売って買うだけですが、現金化には数日必要ですので、そのあたりを計算しておかないと上手くいかないこともありそうです。

現金比率を上げるだけ!

実は、私がやっているのは前述した債券をポートフォリオに組み入れたり、バランス型投信に乗り換えたりといった方法とは違って、「何も投資対象を変えない」という方法です。

変えるのは「金融資産全体に対する有価証券の比率だけ」です。

筆者も記事の後半でこのように記載していますが、新たな資産を購入するのではなく、比率だけ変えるこの方法のほうが良さそうです。

オルカンを積み上げている人であれば、一部を売却して現金化することでリスクを下げることができます。

他の資産を購入する必要もなく、自分で自由にリスクをコントロールできるのも魅力です。

筆者は80歳以降の「使うだけの時代」は、すべて現金化して貯金のみにすることをオススメしています。

これは少しわかりませんが、オルカンを運用しながらでも良いのではないでしょうか。

ただし、実際にその年代になってみないとわかりませんし、資産額によっても違いそうです。

私の場合はどうするか?

ではお前はどうするんだ?

今現在、生活費(30万円)の半年分である180万円を普通預金と短期定期預金に置いています。

その他の資産はすべてオルカンなどのリスク資産です。

今のところ、この方針を変える必要性は感じていません。

退職して収入がなくなったとしても、この180万円を維持し、不足分はその都度オルカンを売却して対応します。

リスクを下げるために、例えば現金で1,000万円を持っていたとしても、使わない大金は必要ないですよね。

そもそも使わないです(笑)。

ただし、これは今(アラフィフ)だから言えることで、実際には変わる可能性もあります。

いつも愛読しているリタイアされたブロガーさんの記事を読むと、やはりその時になったら考えが変わるかもしれません(笑)。

ちなみに、インデックス投資家で実際にリタイア後の生活をブログにされている方は、とても貴重です。

いつも参考にさせていただいております。

私も労働収入がなくなったことを想定して、資産取り崩し期のシミュレーションを開始しました。

まだ開始したばかりですが、少しでも将来をイメージできれば良いと思います。

最後に

ということで、年を取ったからといって、自分のポートフォリオを変える必要はない、というのが一応の答えです。

リタイアするまでに投資経験を積んでおけば、もしその時に暴落に遭遇して資産が大幅に減ったとしても、乗り越えることができるでしょう。

ただし、人の考えや気持ちは変わるものですから、もし変わっても対応できるように、これからもしっかりとオルカンを積み上げていこうと思います。

今回取り上げた記事(野尻哲史さん著)は非常にバランスの取れたものでした。

その他の記事もありますので、ぜひご一読ください。

コメント