ごましおです。

私もメインバンクのひとつとして使っているSBI新生銀行が、

60歳以上の方を対象に預金金利が2倍になるサービス

「Bright 60(ブライト60)」をスタートしました。

2025年3月3日から、条件を満たせば普通預金金利が0.4%にアップ。

まさに「金利のある世界」の幕開けです。

![]()

![]()

↑↑クリックして応援お願いします。

「Bright 60(ブライト60)」とは?その内容と特典

SBI新生銀行の「Bright 60」は、

60歳以上の預金者が入会するだけで自動的に“ダイヤモンドステージ”になるという優遇プログラムです。

🟢 ダイヤモンドステージの主な優遇内容

| 特典内容 | 詳細 |

|---|---|

| 普通預金金利 | 0.4%(2025年3月3日~) |

| ATM出金手数料 | 0円(※条件あり) |

| 他行宛振込手数料 | 月10回まで0円(※条件あり) |

なかなか魅力的な条件ですね。

預金金利0.4%というのは、都市銀行やネット銀行と比較してもかなり高い水準です。

若者も対象!「使わなくてもOK」なダイヤモンドステージの裏技

実はこの優遇は60歳以上だけが対象ではありません。

28歳以下の若年層も「ダイヤモンドステージ」になれますし、

さらに次のような方法でも同様の優遇を受けることができます👇

- SBI証券の口座を開設してコネクト設定する

- SBI新生銀行とSBI証券の自動振替設定を行う

つまり、SBI証券の口座を開いて連携させるだけでOK。

実際に取引をしなくても優遇が受けられます。

これはまさに「やらなきゃ損」レベルのサービスです。

私もSBI証券をメイン口座として利用しているので、当然「SBI新生コネクト」を設定済みです。

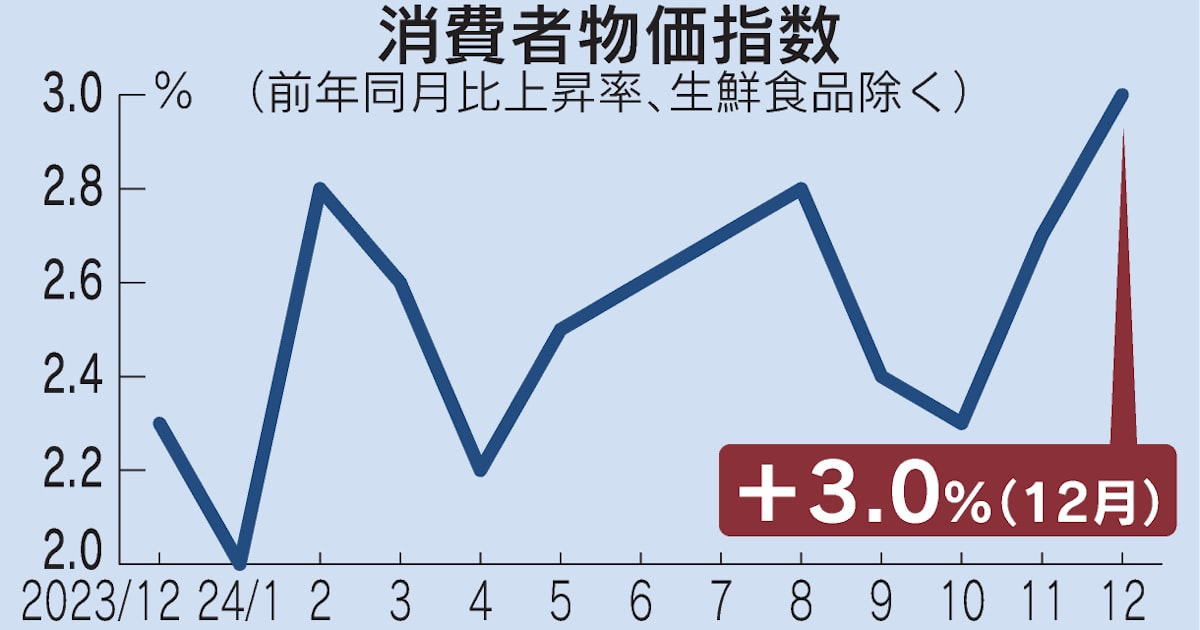

金利のある世界が戻ってきた。でもインフレも同時に進行中

2016年からの長いマイナス金利時代が終わり、

ついに日本も「金利のある世界」に戻りつつあります。

日銀の利上げにより、銀行預金の金利も上昇し始めました。

しかし、ここで注意したいのが——

「金利が上がる=お金の価値も下がる(=インフレ)」という事実。

つまり、預金金利が上がったからといって安心はできません。

たとえ0.4%の金利を得ても、物価上昇率が2〜3%を超えていれば、

実質的に資産は減少しているのです。

難儀な世の中になりました(涙)

インフレ時代に必要なのは「お金を働かせる力」

デフレ時代には、預金しておくだけで資産価値が保たれました。

しかし今は違います。

インフレ下では、「リスクを取らないこと」が最大のリスクになります。

もちろん、投資には怖さがあります。

資産が減る日もあれば、増える日もある。

しかし、その波を受け入れられる人だけが資産を増やせる時代です。

新NISAと「オルカン」で始める“リスクを抑えた投資”

私がいつもおすすめしているのが、

「新NISAでオルカンをコツコツ買う」という方法です。

オルカン(eMAXIS Slim 全世界株式)は、

世界中の株式市場に分散投資できるファンド。

1つ買うだけで、アメリカ・日本・ヨーロッパ・新興国までまるっとカバーできます。

この投資法なら、

- 投資資産がゼロになるリスクは極めて低く

- 長期で見れば物価上昇にも負けにくい

という特徴があります。

「金利のある世界=インフレの世界」だからこそ、

リスク資産をうまく活用していくことが欠かせません。

まとめ:預金金利上昇は“第一歩”。次は「投資でお金を守る」時代へ

SBI新生銀行の「Bright 60」は、確かに魅力的な預金優遇策です。

しかし、インフレが続く限り「預けるだけ」では資産を守りきれません。

これからは、

✅ 銀行金利を上手に活用しながら

✅ 新NISAなどで資産を“働かせる”こと

が重要になっていきます。

日銀が再び利上げをすれば、預金金利もさらに上がるかもしれません。

それはそれで楽しみですが、「預けるだけ」ではなく「投資もうまく取り入れる」ことが、これからの時代の資産防衛だと思います。

コメント