ごましおです。

新年あけましておめでとうございます。

2025年もいろいろありましたが、結果的に資産を大きく増やした1年間でした。

2026年も前年の勢いを引き継いで絶好調となるのか、あるいは大暴落を迎えるのかは分かりません。

どうなるかは分かりませんが、私は自分で決めたルールに従って資産運用を続けるつもりです。

今回は2026年の投資方針について、自分への備忘録も兼ねて記事にしてみます。

![]()

![]()

↑↑クリックして応援お願いします。

資産配分の目標

生活費と生活防衛資金として、200万円を銀行の普通預金や定期預金に確保しています。

- 楽天銀行:生活費・給与振り込み → 50万円

- SBIハイパー預金:生活防衛資金 → 150万円

現在の銀行預金の状況は上のとおりです。

最近は銀行金利も上昇しており、楽天銀行の普通預金金利は0.38%、SBI新生銀行のハイパー預金金利は0.5%になっています。

生活費や生活防衛資金であっても、ちょっとでも高い金利の恩恵を受けたいですよね。

また、2025年までは180万円としていた生活防衛資金等ですが、最近の物価高も考えて20万円増額としました。

楽天銀行の残高が減って心許なくなってきたら、SBI新生銀行から資金を移動します。

それまではSBI新生銀行のハイパー預金、もしくは短期の定期預金で、ちょっとでも高い金利を享受します。

NISAの活用

現在私は新NISAとつみたてNISAを活用しています。

新NISAの活用方針

新NISAでは年間360万円まで投資できます。

この投資枠は可能な限り速やかに埋める方針です。

2026年は既に年初に一括で、ほぼ360万円を充当しました。

クレジットカード積立

SBI証券で三井住友カード(NL)を使って、毎月5万円の積立設定をしています。

この積立先は特定口座ですが、これは変更なく淡々と継続していきます。

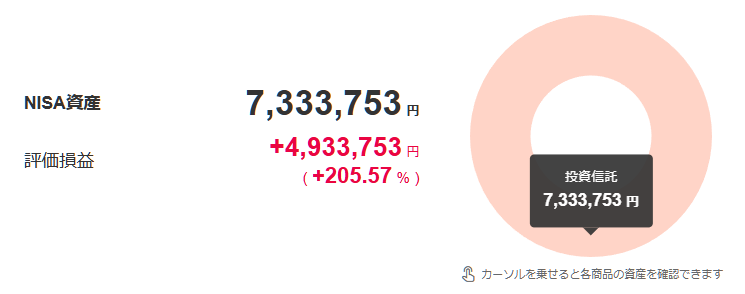

つみたてNISA

現在つみたてNISAは楽天証券で「楽天VTI」を運用しています。

2025年12月末現在で205%(約3倍高!)の含み益が出ているため、このまま手を付けずに保有を継続します。

新NISAでは売却しても非課税枠が翌年に復活しますが、つみたてNISAには同様の仕組みはありません。

非課税期間の20年間が過ぎるまで、購入したことを忘れるくらいの長期で保有し続けます。

ブログとXについて

2023年11月から、このブログ「インデックス投資でも富裕層」を開始しました。

- 初心者の方に資産運用の楽しさ・大切さを知って欲しい。

- 自分がやってきたことを表現してみたい。

- 自分の忘備録としても有効だ。

そんな思いから記事を書き始めました。

2025年5月末からは「100本ノックだ!」とばかりに、毎日20:00に記事を投稿することを続けています。

ありがたいことに多くの人に記事を読んでいただけています。

すでに100日連続更新は達成していますので、今後は1000本の連続更新を目標にしていきます。

合わせて「X」においても、資産運用に関するポストを定期的に更新していきます。

毎日ポストできるように精進したいと思います。

(こちらはさぼり気味。)

最後に

2026年の年頭にあたり、1年間の方針と目標を書いてみました。

こうしてブログに文字として残しておけば、いつでも振り返って確認できます。

何度でも書きますが、資産運用をしていると必ず暴落に遭遇します。

2026年に暴落が来るかは分かりませんが、もし来たとしても、自分が決めたルールに従って淡々と投資を継続していきます。

皆様の資産運用にとって、素晴らしい1年になるようお祈り申し上げます。

暴落が来たらこの記事を読んで初心に戻ります。暴落、来ないと良いですが、、

コメント