ごましおです。

2025年のインフレ率は、全国平均で3.1%だったそうです。

円安とインフレの影響で、円の価値は年々下がっています。

このままで大丈夫なのか?と感じている方も多いのではないでしょうか。

今回は、インフレに負けない積み立て投資について考えてみました。

![]()

![]()

↑↑クリックして応援お願いします。

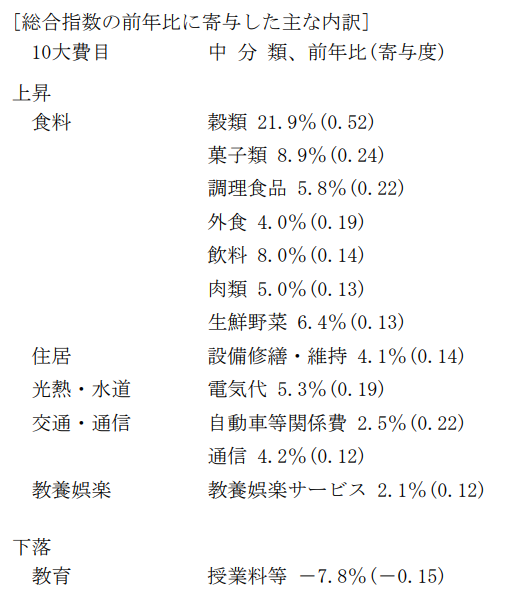

一番値上がりしたのは食料品!?

まずは、実際にどんなものが値上がりしているのかを見てみましょう。

総務省は2025年平均の消費者物価指数を発表しました。

リンク:総務省統計局HP

全体平均では 3.1%の上昇 ですが、内訳を見るとかなりバラつきがあります。

- 食料の中でも、米などの「穀類」は21.9%上昇

- お菓子全体では8.9%上昇

- その中でもチョコレートは35.7%上昇

- 一方、教育費は公立高校授業料の無償化により71.1%下落

「平均3.1%」という数字以上に、体感的な値上げがきつい理由がよく分かりますね。

1度上昇した価格は下がらない?!

私は「尾崎豊」ど真ん中世代ですが(笑)、彼の曲に『15の夜』という歌があります。

闇の中、ポツンと光る自動販売機。

100円玉で買える温もり。

熱い缶コーヒー握りしめ。

1987年にリリースされたこの曲では、自販機の缶コーヒーは100円です。

それが今や160円以上。

1987年から2026年までの約40年間で、缶コーヒーの価格は約60%上昇しました。

では、もっと長いスパンで見てみましょう。

明治30年代、警察官の初任給は8~9円だったそうです。

一方、2025年度の警視庁警察官(大卒)の初任給は30万2100円。

つまり、明治30年から令和8年までの約130年で警察官初任給は3万3000倍以上に増えたことになります。

これは裏を返せば、円の価値が3万分の1以下になったということです。

今さら警察官の給料が数円に戻ることはありません。

一度上がった物価(=下がった円の価値)は、基本的に戻らない。

そう考えるのが自然ではないでしょうか。

インフレ時の積み立て投資戦略は?

1年で3%を超えるような(急激な?)インフレの時には、私たちの投資戦略もアップデートが必要ですよね。

私はSBI証券でオルカンを毎月5万円分、定期積立しています。

でも、この5万円という金額は、もう何年も前から変えていません。

5万円にした理由は、クレカ積み立ての限度額が当時は5万円だったからで、特段の理由があるわけではありません。(現在のクレカ積み立ては10万円まで増額)

しかし、5万円の価値はインフレによってどんどん下がってしまっています。

同じ金額を積み立て投資しているだけでは、インフレに勝てない可能性がある、ということですね。

やはり積み立て金額もアップデートの必要がありそうです。

インフレ率に合わせて増額

インフレに負けない最もシンプルな方法は、インフレ率と同じ割合で投資額を増やすことです。

2025年は3.1%の物価上昇がありました。

これは、円の価値が平均で3.1%下がったということ。

なので、積み立て額も3.1%増額します。

- 5万円 × 3.1% = 1550円

- 毎月 5万1550円

- 年間 61万8600円

投資信託は1円単位で調整できるので問題ありません。

仮に2026年も同じ3.1%のインフレなら、

- 毎月 約1600円増額

- 毎月 5万3150円

- 年間 63万7800円

毎月1500円程度の増額なら、それほど大きな負担ではなさそうです。

給料上昇率に合わせて増額

「投資はリスク許容度の範囲内で」というのは、よく言われる話です。

インフレになったからといって積み立て額を増やしていくと、リスク許容度をオーバーする可能性がありますよね。

そう考えると、実際には給料などの収入の上昇率に合わせるのが正解かもしれません。

私の場合には、2024年に比べて2025年は約5%も収入が上昇しました(喜び!)。

ならば、

- 5万円 × 5% = 2500円

- 毎月 5万2500円

- 年間 63万円

インフレ率より給料上昇率が高い限り、インフレに負けない積み立て投資ができそうです。

ということで、さっそく毎月の積み立て投資額を5万2500円(年63万円)に設定しました。

生活に影響が出るようなら元に戻しますが、まあ問題ないでしょうね。

私としては、ちょっとでもオルカンを積み上げることができるので、楽しみしかありませんw

最後に

インフレと、それに負けない積み立て投資について考えてみました。

積み立て額の増額は、やりすぎると生活を圧迫するリスクもあります。

なので、まずは少額から試すのがおすすめです。

多くの人にとって、毎月1000円程度の増額はそれほど負担にはならない反面、割合で見ると大きな増額になります。

毎月3万円を積み立てている人の場合、1000円の増額で3%以上にもなります。

有効な戦略になると思いますので、ご自身の許容範囲内で検討されることをおすすめします。

資産運用もちょっとずつコツコツと。それが、とんでもない所へたどり着く一歩になりますからね。

コメント