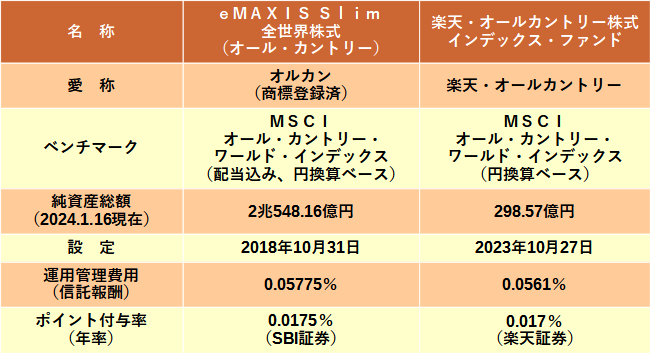

MSCI オール・カントリー・ワールド・インデックス(ACWI)をベンチマークとする2つの投資信託。

- eMAXIS Slim 全世界株式(オール・カントリー):通称「オルカン」

- 楽天・オールカントリー株式インデックス・ファンド:通称「楽天・オールカントリー」

これら2つの投資信託は、どちらが新NISAで購入するのに相応しいのか?

今回、徹底的に比較してみました。

比較開始!

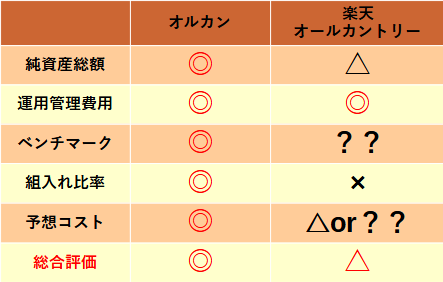

まずはざっと外観比較

2つの投資信託を並べてみてまず目に付くのは、運用管理費用(信託報酬)の低さです。

若干、「楽天・オールカントリー」の方が低いですが、ほぼ誤差と言えます。

ここまでの低コストになると、コストでの比較は意味がないかもしれません。

また、投資信託を保有しているだけで貰えるポイントですが、SBI証券では投信マイレージとして従来から付与されていました。

楽天証券では、「楽天・オールカントリー」を含む「楽天プラス」シリーズのみ復活しています。

純資産総額は、流石に「オルカン」が5年も早く設定されていることから、圧倒的な差があります。

「オルカン」は、2024年1月についに2兆円を突破しました。

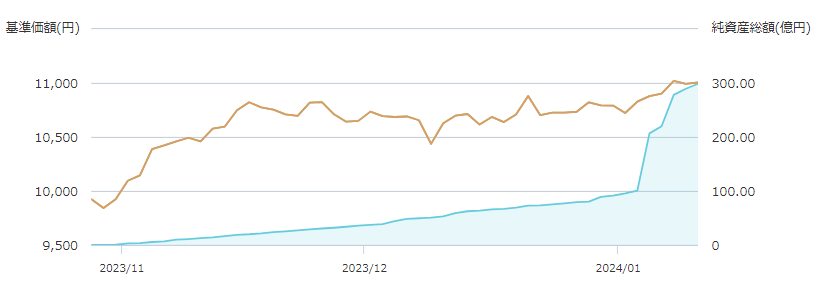

対する「楽天・オールカントリー」は、2023年10月の設定ながら既に300億円以上を集めており、人気の高さがうかがえます。

資金流入の勢いがすごい!

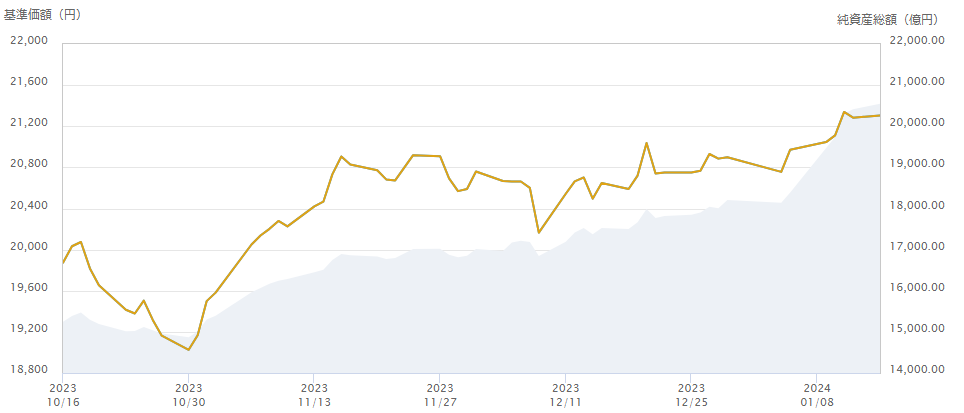

⇧楽天・オールカントリーの資金流入状況です(右目盛り)。

2024年1月の新NISA開始で、大量の資金が流入していることが分かります。

⇧同じくオルカンの資金流入状況です(右目盛り)。

こちらも「楽天・オールカントリー」に負けずに、高い資金流入が起こっています。

オルカンの2兆円はもちろんのこと、楽天・オールカントリーも300億円の純資産総額がありますので、早期償還される危険性はないでしょう。

(純資産総額が少なすぎると、投資信託は償還される危険があると言われています。)

どちらも素晴らしい投資信託です。

外観からすぐにわかる範囲で見てみると、手数料や純資産総額、人気等からどちらも素晴らしい投資信託と言うことができそうです。

このまま楽天・オールカントリーの純資産総額が伸びていけば、「オルカン」にとって脅威となる投資信託になるかもしれません。

内側を覗いてみると

ここからは外面的なことではなくて、毎月の月報や交付目論見書、運用報告書等をもとに、それぞれの投資信託の内側を覗いてみます。

ベンチマークは同じ??

まず確認しなければならないのは、ベンチマークです。

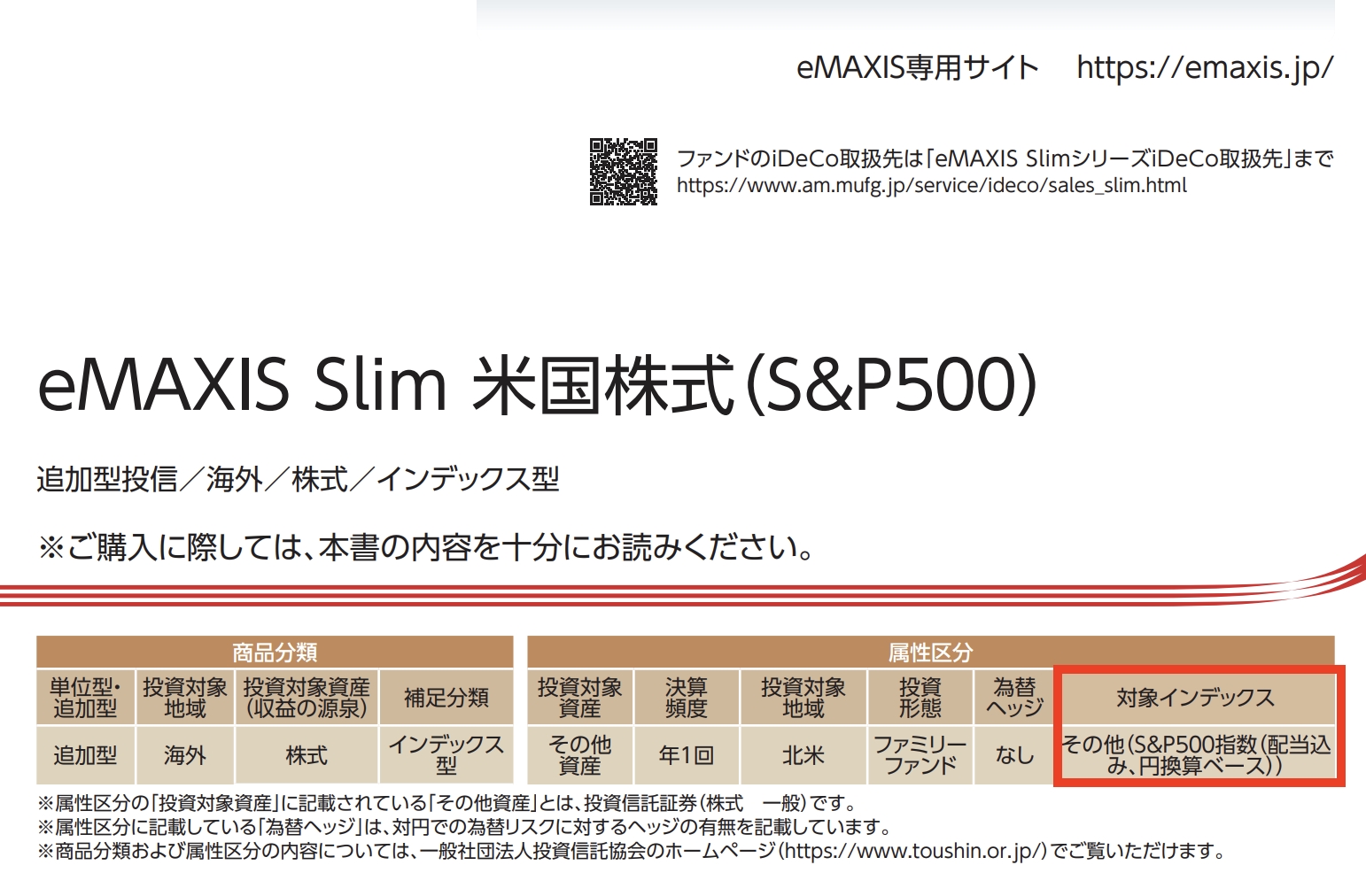

どちらも「MSCI オール・カントリー・ワールド・インデックス」に連動する投資成果をめざすと、投資信託説明書(交付目論見書)に記載されています。

しかし楽天・オールカントリーの投資信託説明書(交付目論見書)には、「配当込み」の文字がありませんでした。

隈なく探してみましたが「配当」に関する言及はありませんでした。

それは、オルカンに明確に「配当込み」と記載があるのと対照的です。

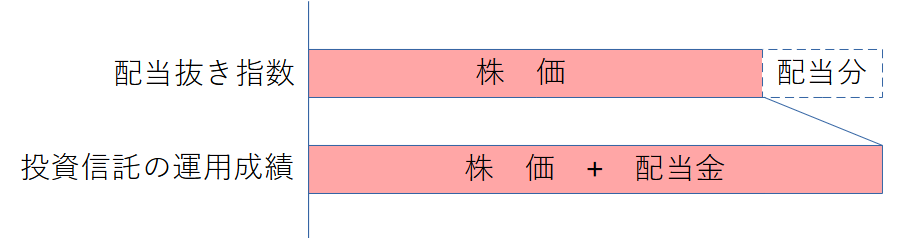

全く違うベンチマーク

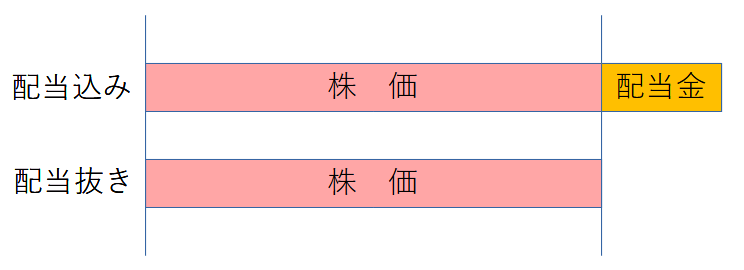

「配当込み」のベンチマークと「配当抜き」ベンチマークは、同じように見えて違うベンチマークです。

こちらの記事に詳しく書かれていますが、金融庁は「ベンチマークとするのは配当込みであるべき」と表明してるそうです。

そして上記記事によると、「配当込み」か「配当抜き」かの見分け方として、

投資信託の目論見書には、対象とするベンチマークが書かれていますが、配当込みの場合は、配当込みと記載されています。何も書かれていない場合は、配当抜きだと思っていいでしょう。

投資信託のベンチマークに潜む“罠” 見るべきポイントは「配当込み」かどうか

と記載されています。

すなわち「配当込み」と明確に書かれていない楽天・オールカントリーは、「配当抜き」ベンチマークに連動している可能性が高いのです。

「オルカン」を含めたeMAXIS Slim シリーズも、実は当初は「配当抜き」ベンチマークに連動していました。

それを外からの強い要望を受け入れる形で、2019年に「(課税後の)配当込み」に変更したという経緯があります。

リンク:三菱UFJ国際、指標を「配当込み指数」に統一 ブロガーの強い要望に対応

「配当込み」と「配当抜き」はどう違うのか?

同じ指数をベンチマークにしている投資信託でも、そのベンチマークが、配当込みなのか、配当抜きなのかで、投資信託が目指す成績も違ってきます。当然、配当込みをベンチマークとしている投資信託のほうが“志が高い”と言えます。

投資信託のベンチマークに潜む“罠” 見るべきポイントは「配当込み」かどうか

先ほどの記事の中で筆者(藤川里絵さん)は「志の高さ」と表現していますが、それ以外にも明確に違いがあります。

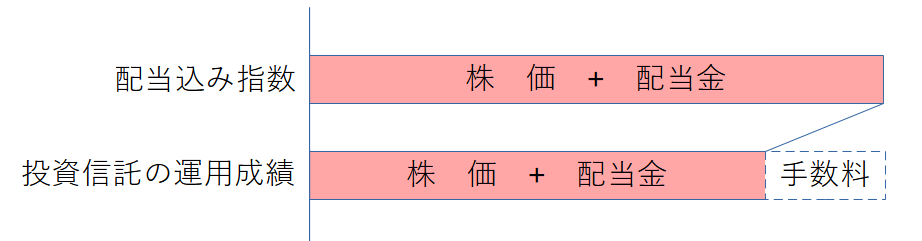

配当込みベンチマークを採用している「オルカン」は、株価の変化に加えて税引き後の配当金を加味した指数に連動を図ります。

しかし運用には手数料が必要ですから、その手数料分だけ運用成績はベンチマークに対して下方乖離します。

毎月の月報等を確認すると、「騰落率」の欄に過去のファンド(オルカン)と、ベンチマークの差が記載されています。

⇧オルカンの月報(2023.12)の過去1年の欄を確認すると、ベンチマークに対して0.1ポイント下方乖離していることがわかります。

この0.1%が1年間のオルカンの手数料の総額を表していて、オルカンが無駄なコストをかけることなく運用している証拠となります。

※過去3年と設定来が、ベンチマークに対して上方乖離しているのは、配当抜きのベンチマークに連動させていた名残だと考えていますが、どうなんでしょうか?

「配当抜き」は運用成績がわかりにくい

対して「配当抜き」ベンチマークに連動していると、ファンド(投資信託)には配当が支払われる(入金される)ため、ベンチマークに対して運用成績は上方乖離することになります。

この上方乖離分には配当金(プラス)と手数料(マイナス)が含まれますが、その内容が一目ではわかりにくいのです。

⇧2002年3月に設定された「インベスコMSCIコクサイ」の騰落率です。(一部加工済)

この投資信託は、2023年10月まで「配当なし(抜き)」指数に連動していました。

(その後、2023年10月6日以降は「配当込み」指数に変更されています。)

設定来月次を確認すると112ポイント以上ベンチマークを上方乖離しています。

一見するとベンチマークに対して大幅に利益を出しているので、素晴らしい投資信託に見えてしまいますが、配当金が積み重なった結果なのか?運用が上手な結果なのか?実は手数料が多くて配当分の利益よりも少ないのか、簡単に判断することができません。

約112ポイントの上方乖離のうち、配当金で何ポイントプラスになり、実質の手数料として何ポイントがマイナスになっているのかが、消費者である私たちから見えにくくなってしまうのです。

やっぱり「配当込み」が王道

最近ではeMAXIS Slim シリーズやインベスコのように、連動するベンチマークを「配当込み」指数に変更する投資信託が多くなっています。

「配当込み」指数へ連動していれば、毎月の月報を見れば誰でも運用状況を簡単に確認することができます。

また、同じベンチマークに連動する他の投資信託と簡単に比較検討ができるようになります。

やはりベンチマークは「配当込み」が(今後の、いや今の)王道だと思います。

楽天オールカントリーは2023年10月に設定された最新の投資信託なのにも関わらず、「配当込み」指数への連動を明言しない姿勢は評価できません。

運用の中身は?

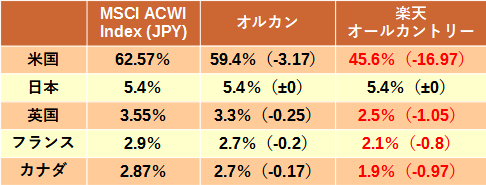

オルカン、楽天オールカントリーともに2023年12月の月報が発表されました。

ベンチマークである「MSCI ACWI Index (JPY)※」と組入国上位5か国を比較してみます。

※MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース)のこと。

いずれも2023年12月29日現在の数値です。

カッコ内は、ベンチマークとの乖離を表しています。

楽天オールカントリーは、ベンチマークに対して組入1位である米国の比率が明らかに異なります。

本来6割が米国で占められているはずが、実際には半分以下しか組入れていません。

これはどういうことでしょうか?

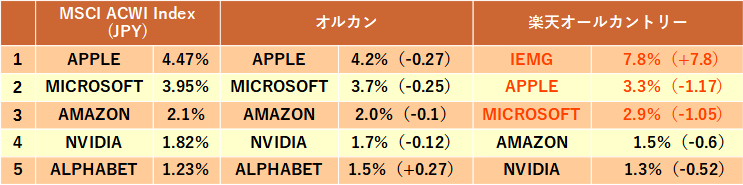

組入れ銘柄は?

組入れ銘柄の上位5位までを比較しています。

さすがオルカンは、ベンチマークに極めて近い比率で銘柄を保有していることが分かります。

対して楽天オールカントリーは、まったく比率が異なります。

特に組入れ1位の「IEMG」とは、「iシェアーズ・コア MSCI エマージング・マーケット ETF」という新興国株のETFになっています。

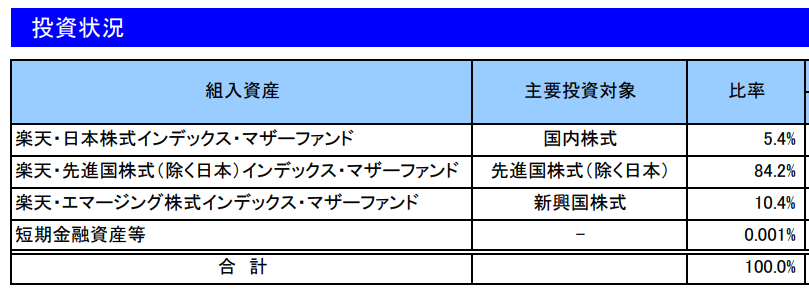

投資信託の中にETFがあること

楽天オールカントリーは、新興国株を全体の10.4%の比率で保有していることになっています。

(⇧楽天オールカントリー月報、投資状況の欄)

そのうちの8割を個別株ではなく、ETFで保有していることになります。

投資信託の中にETFがあるとETF分の手数料が必要になるので、投資信託が高コストになってしまいます。

ただし、これは楽天オールカントリーに限った話ではなく、特に設定間もない投資信託では良くあることです。

新興国株ではマーケットが未成熟な場合があり、個別の株を決められた比率になるまで購入することが難しいことがあります。

そんな時には、まずETFを使って決められた比率をクリアーし、その後徐々に個別株と入れ替えていきます。

楽天オールカントリーは2023年10月に設定された新しい投資信託ですので、まずETFを使って新興国株をそろえたということでしょう。

ベンチマークに近いほどコストは低い

一般にベンチマークに近ければ近いほど、投資信託はベンチマークと同じ動きをしますので、運用の手間がかからずコストは安くなります。

反対にベンチマークと異なる点が多ければ、投資信託はベンチマークとは異なる動きをします。

その異なる動きをETFの組み入れや先物の取引を行うことによって、同じ動きになるように(無理やり)工夫しているわけです。

その結果、人の手間が必要になることがコストの上昇を招きます。

このことから、楽天オールカントリーの年間コストは、かなり高くなるのではないかと予想しています。

まとめと結論

ここまで「オルカン」と「楽天オールカントリー」を徹底的に比較してみました。

これら2つの投資信託の評価を私なりにしてみました。

オルカンの完成度の高さに比べて、楽天オールカントリーはまだまだこれからであり、評価する段階にはないと思いました。

特にベンチマークが「配当込み」なのか「配当抜き」なのか不明瞭な点は、評価が低くなります。

また、設定されたばかりだからか、ベンチマークとの組入れ比率の乖離も大きなマイナス点です。

オルカンの圧勝です!

2024年1月現在の段階では、オルカンの圧勝です。

同じ(?)ベンチマークに連動する投資信託ですが、敢えて楽天オールカントリーを選択する意味は見出せません。

隣に完成された「オルカン」がいるんですから、そちらを選ぶのが賢明です。

楽天証券は、保有ポイントを復活させたりとアピールに必死ですが、ポイントに釣られて購入すると高いコストに泣くことになると予想します。

新NISAでは、大人しくオルカンを買うのが正解です。

今後はどうなる?

ただし、楽天オールカントリーも純資産総額が大きくなるにつれて、まともな運用になっていく可能性はあります。

特に楽天証券は力を入れてアピールしていますので、その目玉商品である楽天オールカントリーの運用には細心の注意を払っていくでしょう。

私としては設定から1年過ぎて、発表された運用報告書の内容を確認するまで購入の可否を判断すべきではないと思っています。

ですので楽天オールカントリーの成長を期待して、今後は定期的にオルカンとの比較をしてみるつもりです。

最後に

最近は、特に信託報酬の低コスト競争が起こっており、その結果多くの投資信託は以前とは比較にならないほど低コストで保有することができるようになりました。

しかし、インデックス投資家には本来、コストだけではなくて運用の中身もしっかりと吟味して厳しい目で評価することが必要です。

そのような投資家側の厳しい目に耐えられるインデックス・ファンドのみが、長く愛される長期投資の伴侶となるべきです。

表面的なコストや目先のポイントに惑わされることのない、真の投資家になるべく日々勉強しつづけたいものです。

徹底比較シリーズ、他にもやっていこうかな~。次はS&P500かな??

コメント