ごましお(@okowa1215)です。

日銀によるマイナス金利解除によって、最近は日本でも各種金利が上昇しています。

そこで気になるのが生活防衛資金と無リスク資産をどこに置くか問題。

やはりそれらの資金といえども、安全&金利の高い場所に置きたいものです。

生活防衛資金と無リスク資産とは?

まず、生活防衛資金と無リスク資産とは何か確認しましょう!

私は常々「新NISAでオルカン購入」をオススメしていますが、それは資産運用全体の中では一部分です。

資産運用全体のイメージを図にすると⇩こんな感じになります。

- 「生活費」は毎月の生活全般に使うお金

- 「生活防衛資金」は不測の事態に備えるお金

- その他のお金を「無リスク資産」と「リスク資産」に分ける

- 「無リスク資産」は価格変動のないお金(元本保証)

- 「リスク資産」は価格変動のあるお金

- 「無リスク資産」と「リスク資産」を50:50で保有

- 「リスク資産」はオルカンを購入

イメージを図にすると理解しやすいですね。

生活費と生活防衛資金の置き場

生活費は毎月の生活全般に使うお金ですから、利便性を重視します。

これは銀行の普通預金口座に置きましょう。

生活防衛資金とは、不測の事態が発生して収入が途絶えた時に、当座の生活を送れるようにするための資金のことです。

- 突然仕事をクビになった。

- 怪我や病気で働けなくなった。

- 職場でハラスメントを受けて、転職を余儀なくされた。

- 自然災害にあって収入がなくなった。

様々な状況が発生して、当座の生活費に困ってしまうかもしれません。

そんな事態に備えて、あらかじめ準備しておくお金のことを生活防衛資金といいます。

こちらの記事では、生活防衛資金は実際の生活費の3~6か月分を確保することと述べました。

この生活防衛資金についても、不測の事態がいつ発生するか分からないので、やはり出し入れのしやすい預金口座が置き場所としておすすめです。

銀行の預金金利はどうなってる?

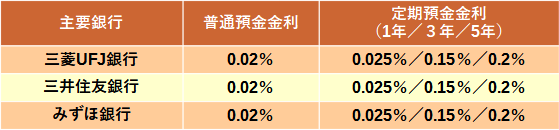

では、大手主要銀行の預金金利を確認してみます。

見事に3行とも同じ金利です。

日銀のマイナス金利解除によって金利は上昇していますが、決して高いとは言えません。

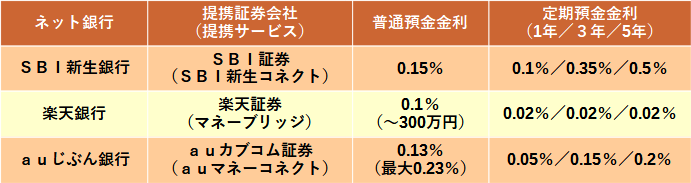

次に、一部ネット銀行を確認します。

⇧これらの銀行はネット証券会社と連携させることで、通常よりも高い普通預金金利を得られます。

- SBI新生銀行は無条件で0.15%

- 楽天銀行は300万円までが0.1%、それ以上は0.04%

- au自分銀行は無条件で0.13%、auPAY及びauPAYカードとの連携で最大0.23%

大手主要銀行の預金金利の5倍以上の金利です。

使わないのはもったいないです。

ちなみにより金利の高いSBI新生銀行の定期預金ですが、中途解約について

この預金は、当行がやむを得ないと認める場合を除き、満期日前の解約はできません。

パワーダイレクト円定期預金商品説明書

と規定されており、生活費や生活防衛資金の置き場所としては不適ですね。

私は以前から楽天銀行を置き場にしています。今後の金利変化によってはSBI新生銀行に変えるかも?!

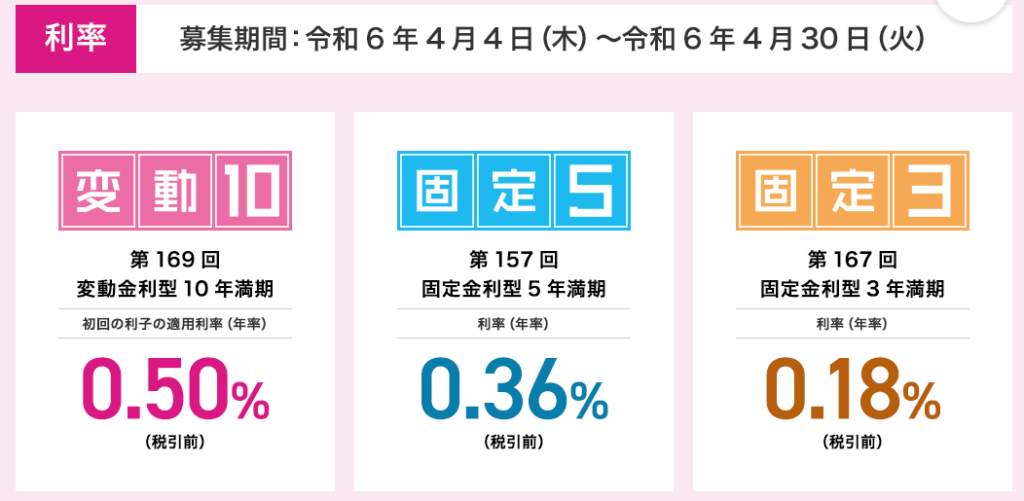

無リスク資産は個人向け国債変動10へ!

無リスク資産の置き場所は、やっぱり「個人向け国債変動10」がおすすめです。

最新の募集金利はが0.5%と、前回の0.47%から上昇しています。

なぜ私が個人向け国債変動10をおすすめするのか??

それは、個人向け国債変動10は「債券投資」でありながら「価格の変動がない」から。

本来「債券」を購入すると、その価格は毎日変化します。

金利が上昇すれば債券価格は下落し、金利が下落すれば債券価格は上昇します。

しかし「個人向け国債変動10」は金利が上昇しても「債券価格」は下落しないのです。

日銀がマイナス金利を解除したことからもわかるように、今後日本の金利は上昇しやすくなります。(と思う)

本来なら金利上昇が見込まれる時は、債券を購入すべき時ではありません。

しかし「個人向け国債変動10」なら問題なし!

金利がどんなに上昇しようと関係なしです。

しかも、ちゃんと金利の上昇に追従して、利子の金利も上昇してくれます。

⇧詳しくはこちらの記事にまとめています。

全く注目されない(=売り手が儲からない)商品である「個人向け国債変動10」は、とってもオススメな商品なんです。

資産運用のイメージをしてみる

ここまで生活防衛資金や無リスク資産の置き場を考えてみました。

最後に、初心者の人にもわかるように、実際の資産運用をイメージしてみたいと思います。

平均貯金額から資産を決める

元手となる投資資金についてはこちらの記事を参考にします。

20代から50代の平均貯金額は⇩のとおり。

各年代によって幅がありますが、ここでは私の状況とあわせて40代の2人以上世帯の平均値を取ります。

★総資産額(貯金額ですが)=825万円

毎月の生活費は?

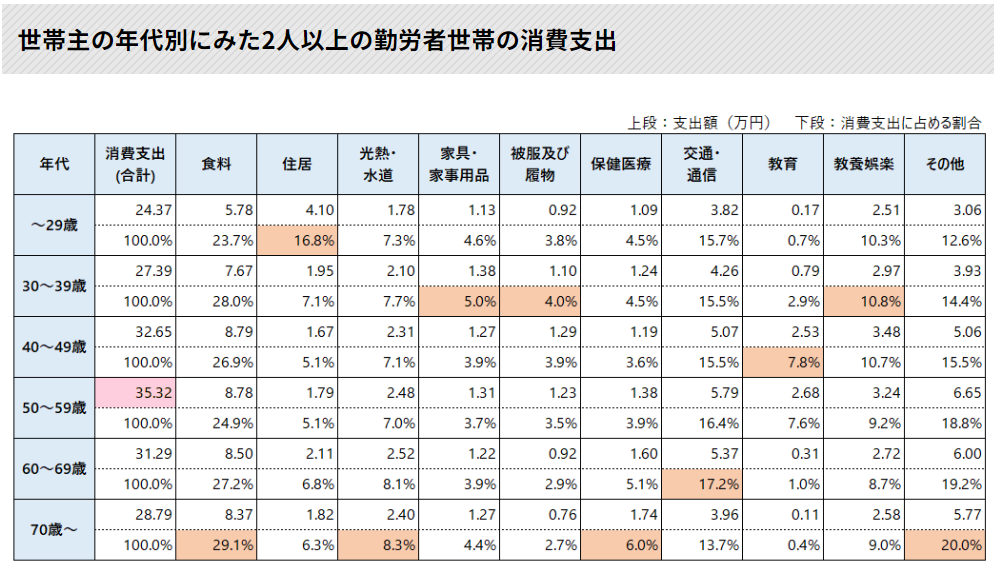

毎月の生活費はこちらの資料から採用します。

各世代の消費支出は⇩のとおり。

40代の消費支出は、月32.65万円となっていますので、今回は32万円としてみます。

★生活費(消費支出)=32万円

資産運用のイメージは?

総資産825万円の場合のイメージ

それぞれのお金の置き場です。

- 証券口座と連携したネット銀行普通預金:225万円

- ネット証券の個人向け国債変動10:300万円

- ネット証券でオルカン:300万円

- 合計825万円

となりましたが、いかがでしょうか?

価格変動はあるのは「オルカン」だけ

これら資産の中で価格が日々変動するのは、リスク資産である「オルカン」だけです。

そのオルカンは、悪い時(暴落時)には最大で50%くらいまで減少してしまいます。

仮に明日暴落が起きてオルカンが50%になったとしても、全体の資産は825万円が675万円になるだけです。

(オルカン300万円が150万円に!)

それが嫌だと思う人は、無リスク資産である個人向け国債変動10の比率を上げて調整します。

まだまだ耐えられそうだと思えば、リスク資産であるオルカンの比率を上げます。

どうでしょう?

案外、簡単ではないですかね?

最後に

生活防衛資金と無リスク資産の置き場所、そして資産運用のイメージを考えてみました。

これまで日本では、金利の無い世界が当たり前のように感じていました。

しかし今回のマイナス金利解除によって、やっと日本も普通の金融政策が出来る国になるかもしれません。

政策が変わるのであれば、私たちの資産運用もそれに合わせてマイナーチェンジをしていかなければなりません。

ちょっとしたことですが、世の中の変化に注意を向けて、取り残されないようにしたいものです。

金利が上がることは、良いことも悪いこともあります。資産運用にどんな影響があるのか?それは、、、、よくわかりませんww

コメント