ごましお(@okowa1215)です。

ここ最近のニュース・記事で気になったものを紹介します。

お暇つぶしにどうぞ!

毎月の年金が少ない

1つ目の記事は年金についての話題です。

毎月の年金が6万円6250円しか支給されない65歳の独身男性です。

現在は無職で貯金が約730万円のみ。

年金も国民年金のみ支給されていることから、自営業として働いていたのでしょうか?

もちろん毎月の年金だけでは生活費が不足しています。

貯金を毎月6万円程度取り崩して生活費にしているのだとか。

「電気代を減らすために夜は懐中電灯を使用しています。水道代やガス代を減らすために風呂は週1回で、残りの日は濡れタオルで身体を拭いています。外食は一切せずにスーパーの割引になった惣菜を買うようにしています」と、日ごろから節約に努めている様子です。

65歳・月の年金6万6250円では「家賃を支払ったら何も残らず、みじめな気持ちになる」と語る男性が現役時代に後悔していること

かなり厳しい生活ですね。

国民年金の額なんて分かっていただろうに。

国民年金の年金額は、令和6年4月現在で満額で年に816000円です。

満額とは20歳から60歳までの40年間、年金保険料を全て納めた場合のこと。

そのことから、この65歳男性はちゃんと年金保険料を払っていたようですね。

で、65歳から貰える年金額が満額で816000円だということは、秘密でもなんでもありません。

ちょっと調べれば誰にでもわかることです。

「聞いてないよ~!」ってのは通用しないですよね。

この男性も若いうちにちゃんと貯蓄をしておけば良かったと後悔しているようです。

「20代から50代まで週3日のペースで居酒屋やキャバレーやスナックなどで飲食し、年に3回は旅行に行っていました。ブランドの洋服や高級車も購入し、好きな事を優先して老後の事などどうにかなるだろ!と軽く考え貯蓄は適当にしていました」と振り返ります。

65歳・月の年金6万6250円では「家賃を支払ったら何も残らず、みじめな気持ちになる」と語る男性が現役時代に後悔していること

ん~、完全に自業自得ですねw

まさにアリとキリギリス状態ですw

今後どうする?

今は仕事をしていないこの男性。

このまま貯金を取り崩しながら生活したとすると、10年程度で貯金は無くなってしまいます。

(毎月6万×12カ月=72万円、貯金730万円)

病気やケガをしたり突発的なことでお金が必要になると、もはや10年持ちません。

そうすると、あと考えられる選択肢としては、

- とにかく何でもよいので働いて収入を得る

- 諦めて生活保護を受ける

くらいしかないような気がします。

彼が望んでいる「ベーシックインカム」は導入されそうにありませんからね。

とにかく早目の準備は重要

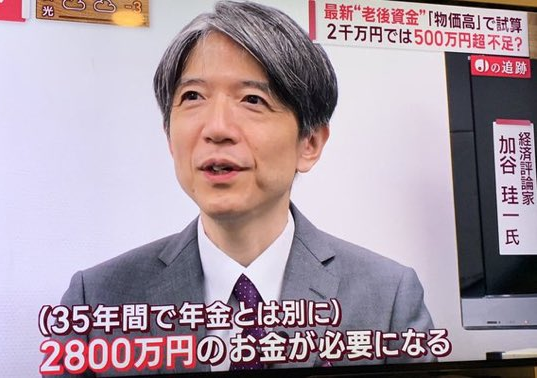

ちょっと前に「老後2000万円問題」ってのが話題になりました。

その後、なんとなく聞かなくなったな~なんて思っていたら、

今は2800万円まで値上がりしているそうです。

まあ、インフレになってますから当然でしょうね。

デフレからインフレになった日本では、今後ますます格差が広がっていくでしょうね。

「何とかなるだろ~」といって何も準備しなかったり、

「怖いから」「わからないから」といって資産運用をしなかったりすると、数十年後は貧乏まっしぐらの可能性大です。

するもしないもあなた次第!

年収180万円のバイトをしながら資産運用

2つ目の記事はこちら⇩

24歳年収180万円のアルバイト男性です。

年収180万円ながら70万円をリスク資産に投資し運用しているんだとか。

オルカンを3年間運用して元本30万円、7万円の運用益を得ています。

ただ、周囲の悲観論を聞いて焦ってしまい売却してしまったとか。

しかもオルカン以外にも投資していた銘柄が下落したことで、全体としてはプラマイゼロの結果に。

新NISAについては、

「つみたて枠はオルカンに、成長投資枠ではバリュー株とディフェンシブ銘柄の高配当に充てています。これはNISAでは損益通算できないため、下げ幅の少ない銘柄に投資したいと考えたためです」とプランを語られていました。

24歳・年収180万円アルバイト男性「SNSで米国株の悲観論が流れ始めて……」オルカンを売却した後、どうなった?

と、いろいろ勉強しながら運用を継続しているようです。

ってか、まず働いたら?

24歳のこの男性、滋賀県で両親と実家暮らしです。

経歴は不明ですが現在はアルバイトで年収180万円です。

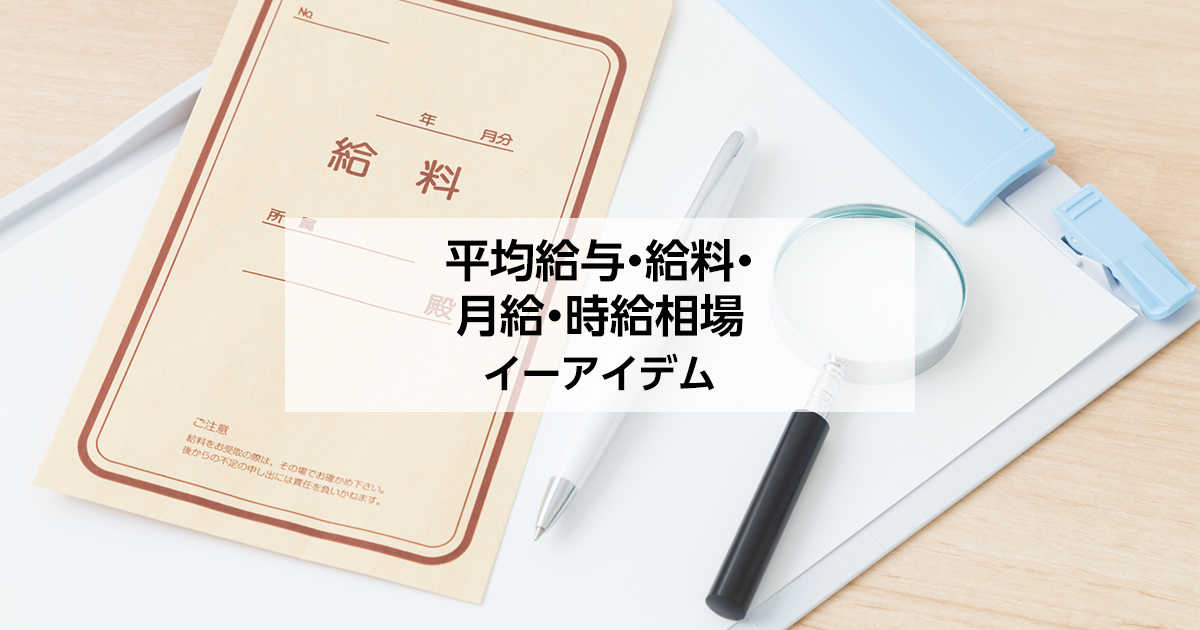

年収180万円ということは、月に15万円の収入です。

⇧こちらによると滋賀県の平均時給は1300円ほど。

そうすると、毎日5~6時間で週に5日バイトすると大体15万円(年180万円)になります。

ってか、もっと働けよ!

正社員で働ける職場がないからバイトなのかもしれませんが、だったらもっと長い時間働けるだろと。

この男性の労働時間を月120時間(6時間×5日×4週)としてみます。

⇧こちらによると20~30歳男性の平均労働時間は、月160~200時間あたりが一番多いゾーンです。

この24歳男性は平均以下しか働いていませんねw

投資は「成績は平等、結果は悲劇」

投資の世界では、その成績を比べる時は必ず「率」を使います。

- 日経平均株価は去年10%の値上がりに対して、今年は20%値上がりした。

- 私の持ち株は今年30%値上がりしたけど、オルカンは40%も値上がりした。

などなど。

必ず「率」によって比較します。

ですので、同じ時期に同じ商品を保有していれば、その成績は必ず同じになります。

オルカンは過去1年間で約40%値上がりしていますから、この期間に同じように保有していれば全員が40%の利益を得たわけです。

その成績は平等です。

しかし、運用結果は全く異なります。

運用結果は率を元に「額」で比較するからです。

- 100万円が140万円になるのも40%の値上がり

- 1億円が1億4000万円になるのも40%の値上がり

同じ成績でも結果では40万円と4000万円という悲劇的な差が生まれてしまいます。

資産運用をするなら資金力が重要

資産運用では、資金力が大きい方が結果が大きくなります。

ですからこの24歳の男性が年収180万円で、

「つみたて枠はオルカンに、成長投資枠ではバリュー株とディフェンシブ銘柄の高配当に!」

なんて言っていることは、私には喜劇にしか思えません(失礼)。

そんな少ない資金であれこれ「バリュー株」やら「ディフェンシブ銘柄やら」に頭を使うくらいなら、オルカンだけ購入して余った時間を労働に当てる方が何倍もいいです。

特に若い間は労働をメインにしながら収入を得て、それを運用した方が結果として大きく資産を増やすことが出来ます。

資産運用の秘訣は??

資産運用を成功させる秘訣は、

- 値上がりする銘柄を選ぶ

- タイミングよく投資をする

- 値下がりしたらロスカットする

などなど。

これらのようなテクニックを秘訣だと思っている人って多い気がします。

でも実は違うんです。

資産が増える秘訣は「入金力×利回り×運用期間」なのです。

⇧この記事では、入金力について「節約」をメインで紹介しました。

しかし、入金力の一番大きなものはやはり「仕事の収入」です。

しっかりとした仕事からの収入を得てから、節約も並行して「入金力」を高めることが、資産を増やす秘訣です。

ですのでこの男性も、あれこれ投資方法に悩んでいないで、就職活動をしましょう!

結果的にその方が資産運用の成績が良くなるはずです。

最後に

今回も2つの気になる記事を紹介してみました。

今回の2つは相反する内容でしたが、それぞれに資産運用のヒントが隠されていると思います。

この記事を読んだ皆さんが何かに気づいてくださったのなら幸いです。

FIREが流行りですが、ちゃんと仕事をしてちゃんと資産運用することが重要ですよね?!

コメント