ごましおです。

私の投資方針は、いたってシンプルです。

「コストの安いインデックスファンドを購入し、じっと持ち続ける。」

「現金に余裕ができたら、すぐにインデックスファンドを買い増す。」

究極的には、この2つだけです。

ただ、初心者にこの2つだけを伝えても、なかなか理解してもらえません。

そんな時は、具体的な数字を示すのが一番です。

![]()

![]()

↑↑クリックして応援お願いします。

短期的お金と長期的お金

職場の後輩に資産運用を基礎から教えることになりました。

その中で私は、自分のお金を「短期的に必要なお金」と「長期的に必要なお金」に分けて考えることが重要だと伝えました。

「短期的」とは、現在からおおむね3〜5年後まで。

「長期的」とは、10〜20年以上先のことです。

このように、お金が必要になる時期に応じて、備え方を分けて考えることが大切です。

- 短期的に必要なお金は、貯金で備える。

- 長期的に必要なお金は、株式で運用する。

明日必要なお金を株式で運用して捻出しようとするのは、おすすめしません。

なぜなら、株価は短期的には「ランダムウォーク(予測不能な動き)」をするため、急な下落で資金が目減りしてしまう可能性があるからです。

一方で、老後資金のように長期的に必要なお金を、貯金だけで準備するのもおすすめしません。

なぜなら、それでは資産の増え方が小さく、非常に非効率だからです。

シミュレーターの活用

非効率であることを視覚的に理解してもらうために、私は投資シミュレーターを活用しています。

この非効率性を実感してもらうために、「アセットマネジメントOne」の『投資シミュレーション』を使って、具体的な数値で比較してみましょう。

- ①に毎月の積立金額(株式の購入金額)

- ②に運用利回り

- ③に積み立ての期間

それぞれ入力すると結果が出てきます。

短期的なお金

短期的なお金として、

- 毎月2万円

- 預金金利:年0.1%

- 積立期間:5年間

という条件で、銀行にコツコツと積み立てた場合の結果を見てみましょう。

5年間、毎月2万円を積み立てた場合、元本は約120万円です。

金利が年0.1%とごくわずかなので、利息はほぼつきません。

…ここまで来ると、もはやシミュレーターを使う必要もありません。ただの掛け算です(笑)

つまり、短期的なお金は「守る」ことが大前提。

「増やす」のは長期のお金でやるべきということですね。

長期的なお金を「貯金」で準備した場合

次に、長期的に必要なお金を「貯金」で準備したケースを見てみましょう。

- 毎月の積立額:2万円

- 運用利回り(預金金利):年0.1%

- 積立期間:20年間

📊 シミュレーション結果:

- 元本:2万円 × 12ヶ月 × 20年 = 480万円

- 利子:約 5万円

- 最終的な合計金額:約 485万円

20年間コツコツ貯金をしても、増えたのはたったの5万円ほどです。

元本に対して約1%しか増えていません。

ここまで来ると、「長期的な資産形成を貯金だけで行うのはかなり非効率」ということが、数字からもはっきり見えてきますね。

長期的なお金を「株式」で準備した場合

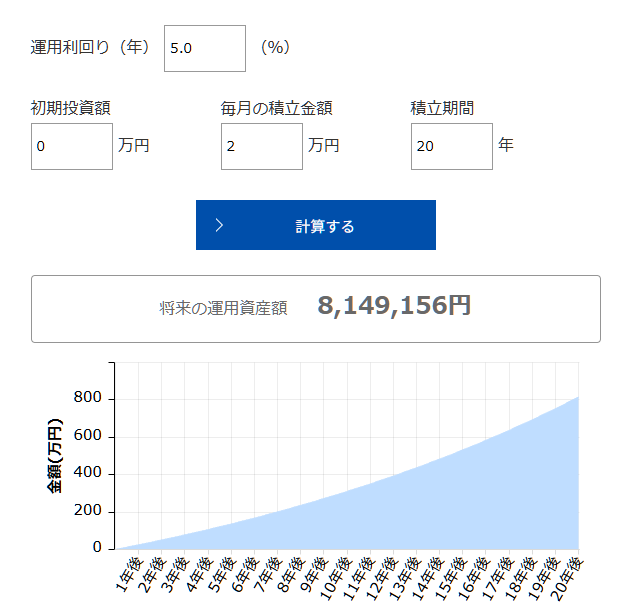

では、先ほどと同じ条件で、リスクを取って株式で運用した場合を見てみましょう。

- 毎月の積立額:2万円

- 運用利回り:年5%(※)

- 積立期間:20年間

※運用利回り5%は、「オルカン(全世界株式)」の元になっている指数、

MSCI ACWI(全世界株式指数)の過去20年平均利回り(約10%)の、

“半分”という控えめな前提で試算しています。

これらの数字を入力して計算した結果です。↓

運用資産額は約800万円です。

青色のグラフが一直線ではなく、弓なりになっていますね。

これが株式の力です。

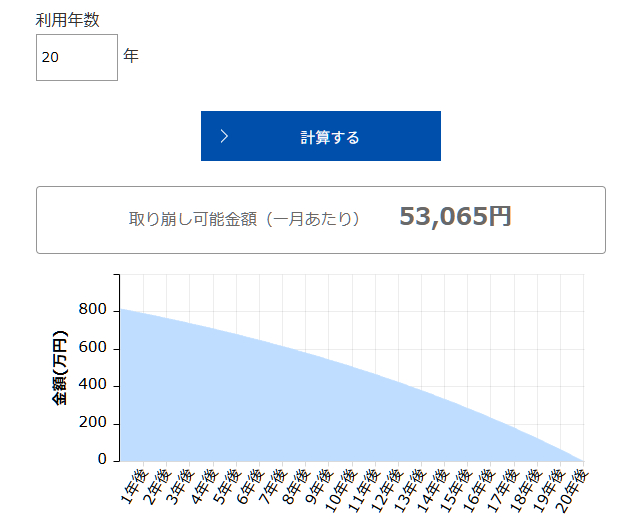

取り崩しも計算できます。

「アセットマネジメントOne」の「投資シミュレーション」では、運用した資産を使う場面(取り崩し時)のシミュレーションもできます。

- 毎月の積立額:2万円

- 運用利回り:年5%(※)

- 積立期間:20年間

この数値で計算した場合は、約800万円となりました。

これを積立期間と同じ20年間にわたり、毎月一定額を取り崩した場合の計算では、

毎月約5万円を取り崩せる結果となりました。

(ちなみに、貯金の場合は約20,400円となります。)

20年間毎月2万円を積み立てた結果、その後の20年間は毎月5万円を使えます。

これは、積立が終わった後も株式での運用を継続しながら取り崩しているからです。

これこそが、私が長期的なお金は株式で準備することをおすすめする理由です。

資産運用のきほんのき

もちろん、このシミュレーションはあくまでも過去の実績に基づく結果であり、将来必ずこうなることを保証するものではありません。

しかし、このシミュレーションには資産運用の基本が詰まっています。

入力した数値

シミュレーションに入力した数値は、

- 運用利回り

- 積立金額

- 積立期間

の3つです。

すなわち資産運用とは、「運用利回り × 積立金額 × 積立期間」で計算できると言えます。

これら3つの数値を「大きくする」ことが、資産運用の結果を「大きくする」ことにつながるのです。

アクティブ投資とパッシブ投資(インデックス投資)

運用利回りを大きくしようとするのがアクティブ投資です。

今後成長しそうな企業の株を選んだり、割安になっている資産を多めに買ったりします。

しかし、インデックス投資家である私たちはよく知っていますが、多くの試みが実は失敗しています。

アメリカの「S&P ダウ・ジョーンズ・インデックス」という会社の調査によると、過去15年でアクティブ・ファンドの実に92%以上がインデックス・ファンドに負けています。

この事実からも、運用利回りを大きくしようと努力することは、報われない可能性が高いと言えます。

その運用利回りを大きくすることを諦め、市場平均利回りで十分と考えているのがインデックス投資家です。

ただ、市場平均利回りが9%もあれば、十分と言えるでしょうね。

入金力強化

積立金額を大きくするには、毎月の入金力を強化する必要があります。

これは個人の努力によって、ある程度可能です。

- 生活費の見直しを行う

- 不要な保険を解約する

- 本業を頑張って給料を増やす

- 副業を始めてみる

などなど。

とっとと始めましょう!

最後に、積立期間を長くすることが一番簡単で、一番効果があります。

少額でもよいので、すぐに資産運用を始めることが大切です。

迷っている時間すらもったいないと思います。

過去の実績の半分だけとしても、毎月2万円を20年間続ければ、800万円を超える資産になるのですから。

最後に

資産計算のシミュレーターを使って、資産運用の基本をお話ししました。

資産運用は「利回り × 入金力 × 時間」です。

これを少しでも大きくすること。

これらを少しでも大きくすることが、資産運用の基本のきになります。

今が一番若い。すぐに始めれば「時間」は一番大きくなるよ。

コメント