ごましおです。

NISAを活用して資産運用を行うには、まず元手となる資金が必要です。

そのためには固定費の見直しが有効ですが、中でも「保険」は優先的に見直したい支出の一つです。

そんな中、「NISAよりも変額保険で資産運用すべき」という趣旨の記事を目にしました。

変額保険をオススメする内容なんですが、どう考えてもNISAが圧勝なんですよねw

![]()

![]()

↑↑クリックして応援お願いします。

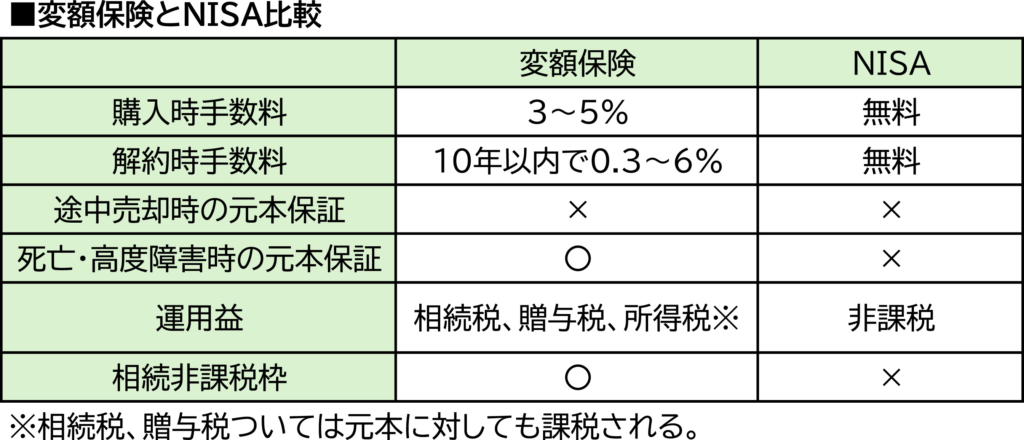

変額保険のメリット

今や資産運用というとNISAやiDeCoはよく知られるようになりましたが、変額保険について知らない人がほとんどでしょう。今回は、変額保険について、やさしく解説していきます。

記事で挙げられていた変額保険の主な利点は、以下の通りです。

- 契約者が死亡・高度障害となった場合、保険金を受け取れる

- 生命保険金は遺産分割協議の対象外で、迅速に資産を引き継げる

- 「500万円 × 法定相続人」の非課税枠がある

たしかに、これはこれでメリットではあります。

NISAにはこういう「保障」はないので、「万が一のとき」に関しては弱いのは事実です。

ただここ、冷静に考えると、

「NISAで運用しつつ、別で安い生命保険に加入する。」

でほぼ解決するんですよね。

この時点で、わざわざ変額保険を選ぶ理由はなくなります。

圧倒的な手数料

変額保険は、保障が付加されているという点で、万が一のときに家族に資産を残せるという点において、NISAやiDeCoに比べて優れています。一方で、その保障を付加している分、手数料が高いのがデメリットです。

変額保険で一番気になるのはここです。

手数料、普通に高いです。

購入時に最大5%、10年以内に解約したら最大6%も手数料を支払わなくてはなりません。

もう壮大なボッタクリ商品なんですが、でもこれって仕方がないことなんですね。

もちろん理由はあって、「保障」がついている分のコストなんですよね。

NISAの場合は、値動きのリスクは全部自分持ちです。

増えても減っても自己責任。

一方で変額保険は、その一部を保険会社が引き受ける形になるので、その分を手数料として払う構造です。

整理するとシンプルで、

- 自分でリスクを取る → 低コスト(NISA)

- 任せる → 高コスト(変額保険)

このどっちを選ぶか、という話です。

長期で考えると、やっぱりコスト差はじわじわ効いてくるので、個人的にはNISAに軍配が上がります。

ただ、全員NISAでOKかというと…

ここはちょっと現実的な話なんですが、相場が荒れると、不安になって売っちゃう人って結構多いです。

せっかくNISAで運用しても、途中でやめたら意味がないんですね。

その点、変額保険は「半強制的に積み立て&放置」になりやすいので、

「自分で運用すると続けられない人」

には、むしろ合っている可能性はあります。

(※だからといって積極的におすすめするわけではないですよ)

特に日本人が保険のような「間接投資」を好むのは、リスクを取りたくない人が多いからですよね。

(間接投資:保険会社などが契約者のお金を株式等に投資すること)

「貯蓄から投資」へというスローガンは、

- 貯蓄や保険という「間接投資」から

- 自分で株式等へ投資する「直接投資」へ

という意味が込められているはずです。

でも、すべての人がそんなことはできないのは自明の理。

そんなリスクを取りたくない人のニーズが「変額保険」にはあるのかもしれませんね。

最終的な判断は自己責任

NISAで直接運用するか

保険で間接的に運用するか

どっちを選んでも、結果を受け入れるのは自分です。

ただ同じようにリスクを取るなら、コストが低い方が有利なのは間違いないです。

あとは、値動きに耐えられるかどうか。

結局ここに尽きます。

変額保険は「保険」と「投資」を組み合わせた商品です。

それなら他人に任せなくても自分でできますよね。

コメント