松島修さんの「初めての投資 〇〇投資家になるな」という記事を読みました。

「〇〇投資家」とは「ゴミ投資家」のこと。

搾取対象になってしまう「ゴミ投資家」にならないためには、どうしたら良いのでしょう?

著者について

今回「松島修」さんを初めて知りました。

松島さんが代表を務める「エフピーネット株式会社」のHPによると、

1983年法政大学工学部電気工学科卒業後、岩崎通信機(株)入社 1990年岩崎通信機(株)を円満退職し独立、エフピーネット設立 1994年法人化し代表取締役に就任。使命は、顧客の真の富を拡大すること。 金融危機前の相場のピークを予測し、「全ての投資を止める時」と事前に警告。 東日本大震災の40日前に、大地震が近いことを予測し、具体的な防災対策を提起したメルマガ数万通を発行。 インベストメントアドバイザー・経済コンサルタイント・経営コンサルタント・ FP(ファイナンシャルプランナー)の最高資格CFP保有。元CFP試験問題作成委員。 実務家。 ベストセラー作家。

REALINTELLIGENCE 筆者紹介

と紹介されています。

「東日本大震災の40日前に大震災が近いことを予測」なんて、とても凄い人みたいですね。

「エフピーネット株式会社」は、日本人の富を拡大するための金融リテラシー育成メディアです。

(と本人たちが言っています。)

無料会員でもメルマガが読めたりコンテンツを一部閲覧できたりしますが、有料会員になれば全てのコンテンツを使えるようになります。

有料会員は月額3000~10500円となっていますが、ちょっと中に入っていってみると「半自動トレーディングシステム」が年間で69600円!とか、「投資技法の習得講座」への参加費用が198000円!となっています。

(~10500円ってなんのことなんでしょ??)

なにやら「香ばしいかほり」がするのは、私だけでしょうか?

ゴミ投資家とは?

さて、気を取り直して本文に入って行きます。

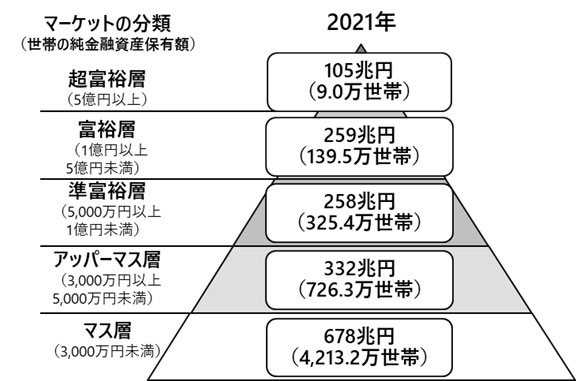

金融の世界では、私たちのような一般の投資家のことを「ゴミ投資家」と呼ぶそうです。

- 金融資産1億円以上の富裕層=個人投資家

- 金融資産1億円未満の準富裕層まで=ゴミ投資家

と区分しているんだとか。

⇧野村総合研究所の「NRI富裕層アンケート調査」

有名な野村総研の調査によると、資産1億円以上の富裕層~超富裕層は全世帯の3%もいません。

残りの97%以上は、投資を始めた瞬間から「ゴミ投資家」確定ですねw

ゴミ投資家は搾取の対象

私のような「ゴミ投資家」は、そもそもが(金融機関からの)搾取の対象です。

具体的に本記事では次のような搾取の方法が説明されています。

- 先物取引の向い玉(むかいぎょく)を持たれる

- ドルコスト平均法といった間違った投資教育をする

- 手数料の高い商品を勧める

リテラシーが低いゴミ投資家は、金融機関等の「専門家」の勧めるままに資産運用をしてしまいます。

その結果、利益が出るはずもなく金融危機が来るとほとんどが消えて行ってしまいます。

でも次々と新しいゴミ投資家が登場し、同じように搾取されてしまいます。

そのような搾取の対象である「ゴミ投資家」にならないように、正しい投資リテラシーを身に付けましょう!

それが筆者の主張です。

ドルコスト平均法は間違い?

先物取引・向い玉といった言葉が難しいかもしれません。

私たちのような良い子は「先物取引」なんかに手を出してはいけないので、あまり関係ありませんね。

「先物取引」は元手の何倍ものポジションが持てますので、興味がある人はちゃんと勉強した方が良いでしょうね。

ドルコスト平均法については、一般的に優れた投資法と言われることが多いですが、得でも損でもなくて単なる気休め程度であるというのが正解かと思います。

しかし、私たちのような資金の少ないゴミ投資家が、毎月の給料等から定期的に一定金額を積み立てた結果、ドルコスト平均法になってしまっていることは否定しません。

というよりも、それ以外の投資方法はないのが現実でしょう。

筆者は「ドルコスト平均法はそもそもが間違っている」との主張ですから、私たちとは違った考えをお持ちのようです。

ゴミ投資家にならないためには?

では、そんな搾取の対象であるゴミ投資家にならないようにするには、どうすれば良いのでしょうか?

金融機関の言いなりはダメ!

銀行や保険会社等の金融機関の窓口で投資信託を購入したり、投資の相談をする人はまだまだ多いようです。

今まで何も投資について勉強してこなかった人が、「周りが儲かってるから私も!」といったスケベ心丸出しで窓口に行ったら、そりゃカモネギ以外の何物でもないでしょう。

著者もはっきりと言っていますが、金融商品を売って手数料で儲けるのが金融機関の仕事です。

なので窓口では、投資家側が儲かる商品ではなくて、金融機関側が儲かる商品=手数料の高い商品を勧められるのは当たり前のことです。

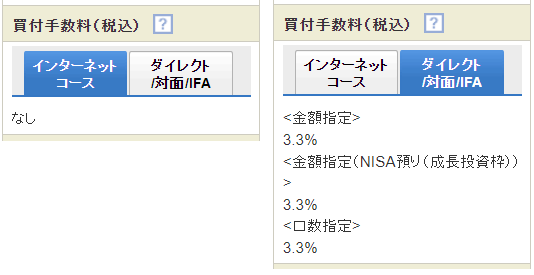

⇧これは、とある投資信託の買付手数料の比較です。

まったく同じ投資信託なのですが、ネットで買えば手数料無料なのに対して、対面(窓口)では3.3%もの手数料が必要です。

100万円分の投資信託を買って、一方は無料、もう一方は33000円も必要。

金融リテラシーの大切さが良くわかります。

専門家の意見を聞くのもだめ?!

では、テレビや雑誌などで活躍しているような専門家の意見を聞いて、投資をするのはどうでしょう?

これも著者は否定します。

なぜならプロも含めてほとんどの人が大衆心理であり、大衆心理は常に損をする心理だからです。

学者やプロも含めて9割の人が、これから株は上昇すると予測したところが天井となり、暴落開始するのが相場の本質です。

「大衆心理」って表現が良くわかりませんが、要はプロでも高値で買って安値で売ってしまう人が9割もいる、ってことのようです。

確かに学者などは、現在起きている現象を研究するのは優れているでしょうが、だからといって将来のことが分かるとは思えません。

なんとなく経済学者とか投資のプロなんて肩書を見ると、自分は知らない知識を持っていて、上手く運用しているように思ってしまうかもしれません。

しかし実際は、将来の相場を当てられるプロなんていないというのが現実のようです。

じゃあどうしたらいいのさ!!

金融機関に頼ってもダメ!専門家の言うとおりにやってもダメ!

ではどうすりゃいいでしょう?

著者によると、

投資では「その時々に一番美味しい投資をする」が王道です。これは分かりやすい相場の時だけポジションを持つという概念です。

「その時々に一番美味しい投資をする」は、当たり前なのですが、プロの専門が分かれているために、アドバイスする人は極めて少ないです。

世界全体、そして個々の相場を見渡すと、

その時々に一番美味しい相場

その時々に一番分かりやすい相場が見えてきます。

と主張していらっしゃいます。

このような投資の方法を「グローバルマクロ」と言うそうです。

その時々の一番美味しい投資??

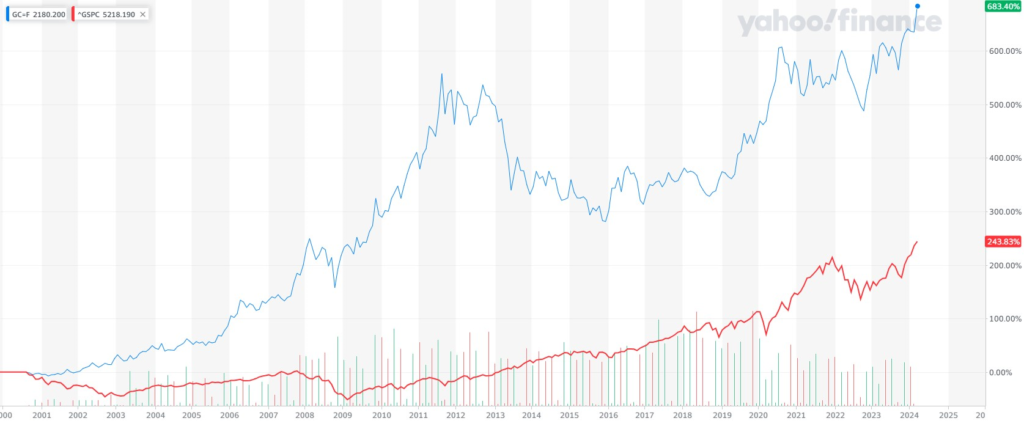

著者は他の記事の中で、その時々の美味しい投資の例として「金(GOLD)投資」を挙げています。

2001年からゴールドが大きく上昇していくと判断して金融資産の半分をゴールドにすることをお勧めしてきました。

投機、投資、そして「第3の投資」とは…教科書的な知識だけでは大きな損失を生みかねない

通常「金」への投資は、資産の10~20%程度を主張する人が多い中で、半分をゴールドで!との主張はなかなか聞きません。

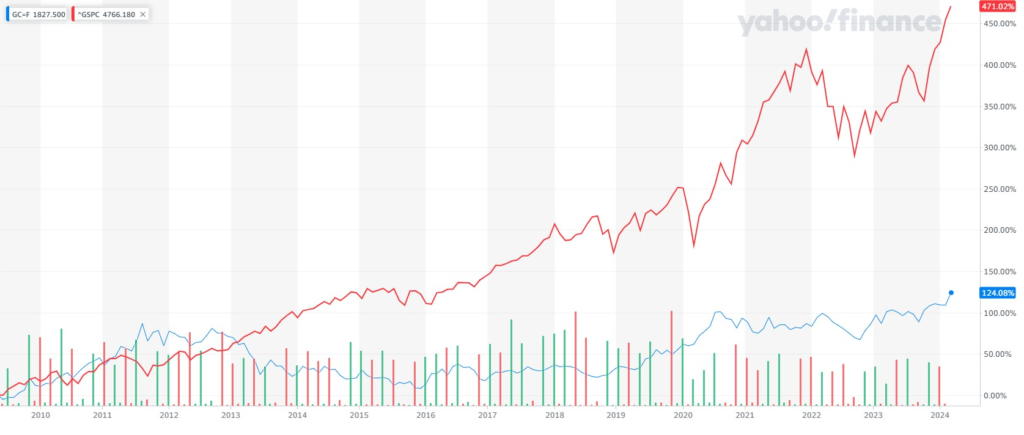

しかし、これがすごいのですがゴールドと米国株を比較してみると、

⇧青がゴールド、赤がS&P500のチャートです。

2001年から比較すると、倍以上ゴールドが上回っています!!

ゴールドが約20年間で7.8倍!

対してS&P500は20年間で3.4倍です。

こりゃすごい!!

結論!

ゴミ投資家にならないために必要なこと。

それは、金融機関の窓口でもなく、活躍中の専門家の意見でもなく、著者が代表を務める「エフピーネット株式会社」の会員になることですね!

まずは無料会員から。

興味のある人は、そのまま有料会員に!

これが正解!

正しいリテラシーとは?

さて、ここまで松島修さんの「初めての投資 〇〇投資家になるな」という記事の内容を確認してみました。

松島さんはなにやらすごい人のようですので、その人が代表を務める投資顧問会社の会員になると儲けられそうな気がしてきました。

会員になることは自由ですけど、もちろん私はそんなことオススメはしていません。

(わかるとは思いますが一応)

典型的な不安を煽る方法

著者が記事で述べていることは、典型的な(古典的な)不安を煽って自社商品を売る方法です。

- あなたは「ゴミ投資家」だ!

- ゴミ投資家はリテラシーがないから「搾取されるぞ!」

- 世間で言われているような知識は正しくない!

- このままではせっかくの株価上昇のチャンスを見過ごすぞ!

- 正しい知識とは「○○だ!(グローバルマクロとかね)」

- それを知っているのは我々だけ!

- 我々だけは、その他の専門家や金融機関とは違う

- まずは無料会員からw

- (そして手数料がバカ高い有料会員になってね!)

⇧このようにまとめてみましたが、いかがでしょう?

批判している対象と同じことをしてる

著者は、金融機関とは「投資家が儲かる商品」ではなくて、「自分たちが儲かる商品」を売っているからダメなんだと言っています。

著者の会社では「半自動トレーディングシステム」が年間で69600円!とか「投資技法の習得講座」への参加費用が198000円!とか、お高い金額の商品を取り揃えています。

その情報を買った人がそれ以上に儲かるなら「元が取れるから安いもんだ!」ってなるんでしょうが、それはありません。

なぜなら自分たちがそれを使って儲けるよりも、売る方が確実に儲けられることを知っているから売るのです。

もし本当に儲かる株の情報や、絶対儲けられる投資システムがあったとしたら、たぶん他人に教えることはありません。

だって教えちゃったらその分値上がりして、儲けが少なくなってしまうから。

「これは儲かる商品だ!」と言って売っている時点で、オカシイぞ!と思えるリテラシーこそ必要です。

でもゴールドは値上がりしているじゃん!

でも米国株(S&P500)よりも儲かるゴールドをオススメしてたじゃん!

って思う人もいるかもしれません。

もしかしたら有料会員にはそのように伝えていて、実際に儲かった人がいるかもしれませんね。

(確認のしようがありませんが)

一つ言えることは、特に2000年代の米国株はリターンが悪かったということ。

ITバブルが弾けたのが、まさに2001年。

100年に一度と言われたリーマンショックは2008~2009年です。

先ほどは2001年からの比較チャートを載せましたが、これを2010年からにしたのがこちら。

同じように青がゴールド、赤がS&P500です。

S&P500が約4倍値上がりしています。

このように、自分が売りたい商品のために意図的にチャートを切り抜くことは、よくある手法です。

なぜ2001年からなのか?

それを疑って見ることが出来る知識こそ、正しいリテラシーと言えるのではないでしょうか?

やっぱりオルカンが正解!

私はいつも「新NISAでオルカン」と言っています。

なぜオルカンを勧めるのでしょうか?

手数料が安い!

まずは手数料が圧倒的に安いです。

- 買付手数料、売却手数料 : 無料

- 信託報酬 : 0.05775%

- 総経費率 : 0.15%(投資信託説明書に記載)

信託報酬とその他の費用を合わせても、年間で0.15%程度した手数料がかかりません。

売っても儲かりません!

オルカンはかなり売れていますが、手数料が安すぎて全く儲かっていません。

2024年3月現在の純資産総額を3兆円としてみると、オルカンを運用している「三菱UFJアセットマネジメント(MUAM)」の取り分を投資信託説明書の記載から確認してみると、

- 実質信託報酬=0.05761%

- 委託会社(MUAM)の信託報酬=0.05761÷3=0.019%

- 年間の収入(信託報酬)=3兆円×0.019%=約6億円!

三菱UFJアセットマネジメントの2023年の売上高は約870億円です。

その売り上げの1%にもなりません。

会社が儲からない商品 = 投資家が儲かる商品です!

オススメしても1円にもなりません!

そして私がいくら「オルカンが良い!」「オルカン買って!」と言ったところで、私には1円も利益はありませんw

まあ買ってくれる人が増えれば、その分基準価格(値段)はちょっと上がるので、儲けにはなるかもしれませんが。

じゃあオルカン買えば儲かるのか?

じゃあ、そんなオススメなオルカンを買えば、絶対に儲かるのか?

そんなことはありませんw

過去を見る限りオルカンを買って30年間持っていれば10倍になりました。

しかし過去は将来を保証するわけではありません。

今後暴落に見舞われて、怖くなってそこで売ってしまえば損だけで終わってしまいます。

なので可能な限り長期に保有することをオススメします。

オルカンの一番の利点は?

オルカンはほぼ全世界の国の株を網羅しているので、その他の商品を買う必要がありません。

毎月コツコツとでも良いし、お金に余裕が出来たらでも良いし、オルカンだけ買えばいいのです。

なので、その他の投資家に不利になる商品に騙されることがなくなります。

それが一番の利点ですね。

最後に

結局最後はオルカンをオススメしてみたわけですが、正しいリテラシーを持つというのはそもそも難しいことです。

なにが正しいかは、主張している人の立場で異なります。

しかし明らかに自分にとって不利な売り手が儲かる商品=「ゴミ商品」というのは存在します。

それを見極めて手を出さないこと。

これこそが正しい金融リテラシーの第一歩だと思います。

その他の商品に目移りしてしまう時がありますが、最終的にはオルカンだけが正解となるはずです!そう信じています。

コメント