ごましお(@okowa1215)です。

ここ最近のニュース・記事で気になったものを紹介します。

お暇つぶしにどうぞ!

残念な人たちって誰だ?

1つ目は内藤忍さんの「株高・円安でも資産を増やすことができない残念な人たち」という記事。

内藤忍さんといえば、実業家で投資に関する著作も多い人です。

私も投資を始めたころによく内藤さんの本を読んで勉強しました。

今回の記事の内容はとっても簡単です。

最近は日本の日経平均株価や、アメリカのNYダウが史上最高値を更新して爆上げ相場が継続しています。

そんなアゲアゲ相場なら誰でも儲かっていそうなんですが、資産を増やすどころか減らしてしまう人がいるんだとか。

そんな残念な人は次の2種類の人たち。

- リスクを取らないリスクに晒されている人

- 投資のやり方が間違っている個人投資家

それぞれどんな人なんでしょう?

リスクを取らないと、どんどん貧乏に!

リスクを取らない人とは「資産運用をしない人」のこと。

リスクを取りたくなくて銀行預金や現金として保有していると、もちろん元本保証ですから減りはしませんが全く増えもしません。

1990年代以降デフレだった日本においては、敢えてリスク資産を持たずに現金や預金で保有することも合理的ではありました。

しかし昨年あたりから世界的なインフレに巻き込まれて、この日本にもインフレの嵐が襲ってきています。

今回、日銀がマイナス金利を解除しましたが、それもインフレに対処するため。

デフレからインフレになると、現金や預金といった無リスク資産だけを保有することは合理的ではありません。

インフレ率に金利が追いついていないと、どんどんお金の価値が下がってしまうからです。

インフレの世界ではリスク資産を保有することは、金持ちになるのためではなく貧しくならないために必須のことです。

「リスクを取らないリスク」について、真剣に考えている人とそうでない人の差は今後大きくなっていくでしょうね。

初心者ほど一発逆転を狙いがち?

相場がアゲアゲで調子が良い時には、後れを取ったと焦る投資初心者が大量に発生します。

最近の相場で大きく資産を伸ばしている人の多くは、相場が安い時から長い時間をかけて資産運用を継続してきた人が大半です。

そんな事情を知らない初心者の人たちは、「あいつらが儲けているんだから、自分も儲けられるはず!」と思って、よりリスクの高い投資に手を出しがちです。

知識もないままに人気の個別の銘柄を買って見たり、頻繁に売り買いを繰り返すトレードをやってみたり。

それらの手法は上手くいけば、ガッツリ儲けられるのは事実ですが、初心者が出来るはずがありません。

結局、損を積み重ねて、嫌になって相場から退場してしまう人も多いでしょう。

反対に私も含めて資産を伸ばしている人は、とてもシンプルに投資をしています。

(もちろん高等テクニックを駆使して稼いでいる人もいるでしょうが、多分少数だと思います。)

儲けたいと思って、あまりガチャガチャと動き回ることは逆に利益を損なってしまいます。

植物を早く育てようとして水をあげすぎて枯らしてしまうのと似ています。

「次回」を狙うくらいの余裕を!

資産を大きく伸ばしている人は、「今回」の上昇のために「今」していることって案外少ないと思います。

「前回」以降に勉強して、準備したことが「今回」の上昇で実を結んだとでも言いますか。

なので私は、特に初心者の人には「今回」ではなくて「次回」を狙うことをおすすめします。

今回の上昇を目の当たりにして資産運用に興味を持ったのであれば、それを継続して、かつ勉強を続けて、次回の上昇時に大きく儲けられるようにしよう!といった心の余裕を持った方が良いからです。

そのくらいの気持ちの余裕があれば、変な銘柄とか胡散臭い投資話とかに引っかからないと思うのです。

植物が大きく成長するには時間が必要です。

資産運用もそれと同じだと思います。

「三井住友カード つみたて投資」ポイント改悪

2つ目のニュースは、X界隈を大いに賑わせた「三井住友カードのポイント改悪」について。

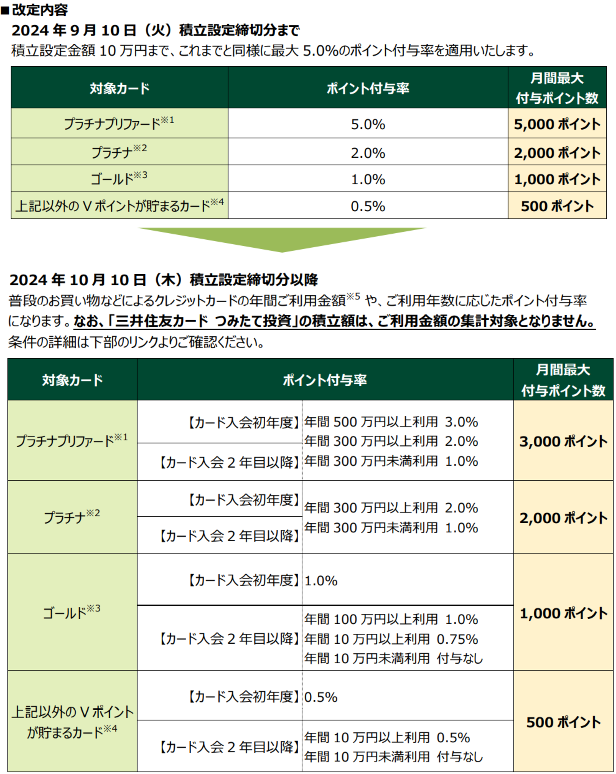

「三井住友カード つみたて投資」積立設定上限額の引き上げおよびポイント付与率改定のお知らせ

⇧詳しくはこちら。

クレジットカード積立額5➡10万円

こちらでも記事にしましたが、クレジットカードによる投資信託の積立額が月5万円から10万円に引き上げられました。

その中で「SBI証券&三井住友カード」コンビだけが積立投資にともなうポイントをどうするのか未発表でしたが、今回ついに発表されました。

その内容はまさか?の「改悪」(当然予想はしてましたが。)

しかもわかりにくいww

変更内容確認

私が使っている「三井住友カード(NL)」の場合は、2024年10月以降では、

- 前年1年間で10万円以上の利用で0.5%のポイント付与

- 前年1年間で10万円未満の利用の場合は、付与なし!

- 年会費は変わらず「永年無料」

に変更になります。

しかも、利用金額に投資信託の積立額は含まれません!!

これまで利用金額に関係なく0.5%のポイントが付与されていたわけですから、この変更は「改悪」となります。

従来同様のポイント付与率を維持しようとすると、

- 通常カードは年間10万円以上利用

- ゴールドカードは年間100万円以上利用

- プラチナカードは年間300万円以上利用

がそれぞれ必要になり、大幅な「改悪」ですね。

しかも5%もの高付与率を誇った「プラチナプリファード」については、

- 5%→3%に付与率改悪

- 3%の付与を得るためには年間500万円以上の利用が必要

と、目も当てられませんw

年会費33000円のプラチナプリファードを作った人、大変ですね。

所詮ポイントですから!

私の場合は、そもそも年会費無料の(NL)カードで、付与率も最低の0.5%しか求めていません。

従来どおりの付与を得るために毎月1万円程度を利用すればよいだけですから、まあ楽勝ですね。

問題になりそうなのは、いわゆる「ゴールドカードの100万円修行」をして年会費無料&1%付与をゲットしていた人。

それと、高い付与率のために年会費33000円のプラチナプリファードを作った人ですかね。

年間500万円以上をクレジットカードで支出している人にとって、月間10万円のつみたて投資とか年間36000円分のポイントって、そもそも必要なんですかね?w

そんな小さなことなんて気にしてないんじゃ??

もちろんポイントが貰えないよりは貰える方が嬉しいわけですが、所詮はポイントなんて「おまけ」ですから!

って考えられる余裕が重要ですね。

今回の「改悪」なんて、過去に何度もされたものと同じです。

ポイント(おまけ)は改悪されるものと思って付き合うのが正しいでしょう。

費用対効果を考えて

今回の改悪を受けて、SBI証券から楽天証券に証券会社を変更するとか、プラチナプリファードを解約して違うカードを契約するとか。

そんな人も一部にはいそうですが、費用対効果を考えるとどうなんでしょうか?

⇧オルカンは過去1年間で45%以上の値上がりです。

年間ポイント付与率が5%から3%になった!

なんてことに注力するより「いかにオルカンをたくさん購入し保有しつづけるか?」の方が何倍も重要です。

資産運用の本質を再確認しましょう!

最後に

最近気になったニュースについて、だらだらと見解を述べてみました。

株価が上昇している ➡ 関連ニュースがたくさんある ➡ それを見て株を買う人が増える ➡ 株価が上昇

といった好循環になっています。

(これが、暴落に襲われると正反対になるわけですが。)

日本もアメリカも相場の調子はかつてない勢いです。

もうしばらく、この上昇相場に浮かれながら良い夢を見たいものですね。

この上昇を覚えておけば、暴落が来ても退場せずにいられますかね?!

コメント