ごましおです。

2024年から始まった新NISAは、非課税になる限度額が1,800万円です。

これまでの「一般NISA(600万円)」「つみたてNISA(240万円)」と比べて、大幅に増額されました。

ここで問題になるのが、「そんなお金ないよ~」問題です。

特にこれから投資を始める人にとって、1,800万円は大きすぎます。

でも、せっかくの素晴らしい制度です。使わないと、もったいない。

今回は、資産運用にとって重要な「元手」の作り方を考えてみます。

![]()

![]()

↑↑クリックして応援お願いします。

全ての始まりは家計把握から

資産運用の第一歩は、家計の把握と節約です。

家計がそもそも赤字なら、資産運用どころではありません。

マネーフォワードを使った家計把握について解説しています。

毎月の家計を目に見えるようにするだけで、無駄な出費が把握できます。

まずは、その無駄な出費の改善から始めましょう。

節約はストレスの有無が重要

節約には、

- 安いスーパーを探して隣町まで行く

- 固定費から削減する

などと言われますが、確かにその通りです。

ただし、重要なのは「ストレスがかからないこと」。

どんなに効果的な節約でも、ストレスがかかると生活の質が下がってしまいます。

生活の質が下がれば、節約は続けられず、本末転倒です。

過剰な保険はいらない

ストレスフリーな節約として最初に見直すべきは「保険」です。

必要な保険とは?

必要な保険は、基本的に「稀に起きる重大事」に備えるものだけです。

- 小さい子どもがいる人:掛け捨て生命保険

- 車を運転する人:任意自動車保険

- 持ち家の人:火災保険

私の場合は、

- 掛け捨て生命保険(死亡時1,000万円) → 保険料2,000円

- 傷害保険(個人賠償責任特約付き) → 保険料700円

以上の2つで、毎月の保険料は2,700円です。

傷害保険には個人賠償責任特約(他人の物を壊したりケガをさせたりする場合)が100円で付けられるので、1口だけ加入しています。

生命保険は、個人的には不要ですが、職場の付き合いで加入しています。

小さな子どももおらず、資産もあるため、私が死亡しても妻が困ることはありません。

けでもなく、資産がそこそこありますので、私が死亡したとしても妻が困ることはありません。

医療保険は不要

多くの人が加入している医療保険ですが、そもそも我々は健康保険に加入しています。

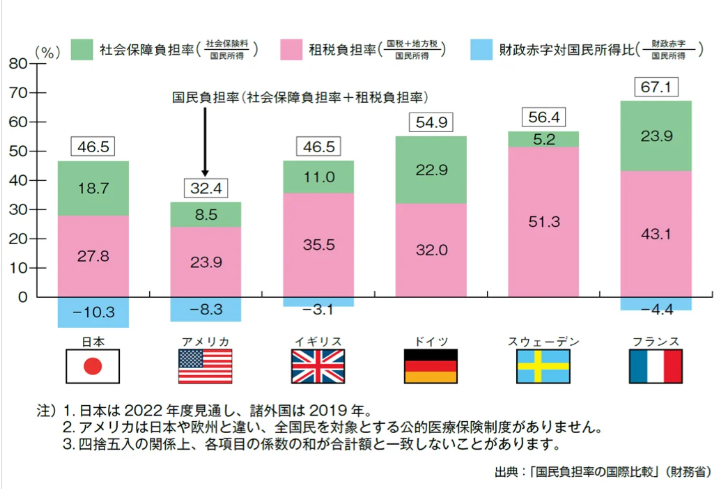

上記表は税金と社会保険料の合算ですが、日本では収入の約半分が引かれています。

これにより、入院や治療費は窓口負担が少なく、高額療養費制度で数百万円の医療費でも10万円程度で済みます。

そのため、民間医療保険に加入する必要はありません。

病気には、公的医療保険と少しの貯金で備えましょう。

個人年金保険は全く必要なし

こちらで個人年金保険を解約したことを記事にしました。

個人年金保険は、簡単に言うと「他人に手数料を払って運用してもらう」ことです。

- 保険料を支払う

- 保険会社が経費を差し引く

- 残りを運用して契約者に支払う

問題は経費の額や運用対象が不明瞭なことです。

同じお金を「オルカン」に使う場合は、購入手数料無料で、運用先も明確。

しかも、いつでも売却して現金化できます。

長期運用であれば、個人年金保険よりもはるかに有利です。

すぐにでも個人年金保険を解約し、そのお金で毎月「新NISAでオルカン」を購入しましょう。

学資保険もいらない

学資保険も個人年金保険と同じで、手数料を払って運用してもらう商品です。

契約者が死亡した場合の保障は、掛け捨て生命保険で代替可能です。

言葉は悪いですが「〇麻」と同じで「ゲートウェイ・ドラック」ならぬ「ゲートウェイ・保険」が学資保険ではないかと思います。

学資保険は、特に若い世代を狙った商品で、加入すると次の保険提案を断りにくくなります。

不要な保険は一度見直し、必要な保障だけを残すことが賢明です。

他人にまかせず自分で運用

保険の解約は、普段の生活の質が落ちるわけでもないストレスフリーな節約方法です。

しかもかなり高額な固定費の場合が多く、効果も大きいです。

とても多い間違いは「真に保険で備えるべきこと」と「〇〇に必要なお金を運用する」ことのどちらも保険会社に任せてしまうことです。

保険は「稀に起きる重大事」のみに任せ、資産運用は自分で行いましょう。

長期間の運用を保険会社に任せると、手数料が高すぎて不利になります。

最後に

不要な保険を解約して節約したお金を運用に回せば、毎月の支出を変えずに資産運用を始められます。

学資保険や個人年金保険を解約すると、払い込んだ額より少ない返戻金しか戻らないことがあります。

私は18年間個人年金保険を続けていましたが、昨年解約し、「なんでもっと早く解約しなかったんだ」と後悔しました。

プラスになってもマイナスになっても、不利な保険を契約し続けることは後悔の元です。

精神衛生のためにも、早めに解約して、運用に回すのがおすすめです。

もし不要な保険について専門的に学びたい方は、こちらの本も参考になります。

保険以外にも、格安スマホや不要なサブスクの見直しもストレスフリー節約になりますよ。

コメント