経済評論家でジャーナリストの荻原博子さんが書いた『保険ぎらい「人生最大の資産リスク」対策』を読みました。

荻原さんといえば、私たち投資家の間では有名な人。

言ってることは滅茶苦茶だし、そもそも投資嫌いな人。

「投資はギャンブル!素人は近づくな!!」という典型的な人です。

👇滅茶苦茶な考え方はこの動画がわかりやすい。

しかし、この『保険ぎらい「人生最大の資産リスク」対策』を読んでみて、投資関係以外では真っ当なこと言ってるな!(失礼!)って思いました。

その辺の内容をちょっと紹介します。

基本的に「保険は不要」な内容です

なぜかはわかりませんが、私は荻原さんはきっと保険をすすめてくる「保険好き」な人だと思い込んでいました。

「投資はギャンブル!」な人なんでその分「保険買っておけ!」ってなってるのかと。

でも、実はその正反対。

保険はなるべく加入しないことをオススメしています。

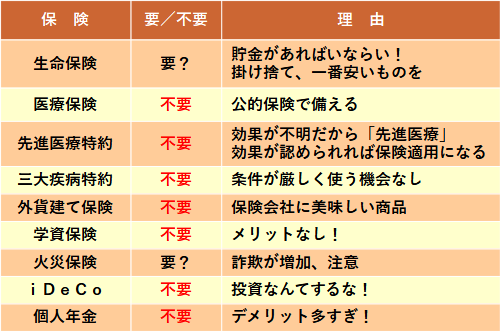

不要な保険とは?

荻原さんが考える保険の要否について(私なりに)まとめてみました。

見事に「不要」が並んでいますw

なぜ不要なのかの説明も、それぞれの保険のメリット・デメリットをしっかり示していますので、読んでみて納得がいく内容です。

荻原さんの保険に対するスタンスは「不幸クジ」だということ。

宝くじに当選したいからと言って何十万円も購入する人がいますが、購入金額ばかりが嵩んで儲かったという人をあまり聞きません。

(宝くじに当たったら誰にも言わないからかもしれませんが。)

同じようになんでも保険で備えようとしても、掛け金ばかりが嵩んでしまって生活に支障が出てしまいます。

特によく内容を理解しないまま加入してしまうと、保険屋のカモになってしまいます。

そんなことにならないように、しっかりと内容を理解し、メリット・デメリットを判断しましょうというのが荻原さんの主張です。

でも実際に病気になったら?

でも保険に加入していないと、いざという時どうするのか?って思いますよね。

荻原さんは、公的健康保険や介護保険をしっかりと活用すること。

そのためにそれらに対する知識をしっかりと持つことが重要だと言います。

本の中では、公的な休暇の取得方法や病院での医療費の節約の仕方まで、細かく丁寧に教えてくれます。

私も知らないことばかりだったのでとても勉強になりました。

私が知っておいた方が良いと思ったことを一つ紹介するとすると、「高額介護サービス費制度」があります。

リンク:高額介護サービス費制度

医療費が一定額以上かかった場合に自己負担を軽くしてくれる「高額療養費制度」があることは、多くの人が知っていると思います。

その介護版である「高額介護サービス費制度」があることは今回初めて知りました。

「高額介護サービス費制度」の上限額は収入によって異なりますが、どんなに高収入でも上限は月額4万4400円になるそうです。

これなら高額な民間保険に加入しなくても、貯金を貯めておけば対応できそうです。

iDeCoは不要には疑問満載

民間の保険や公的医療保険、介護保険についての知識が豊富な荻原さん。

でもやっぱり「投資」関係になると切れ味が鈍ります。

iDeCoのデメリットは?

荻原さんは”「2000万円問題」で大人気!「iDeCo」の落とし穴”という章でiDeCoのデメリットととして以下をあげています。

- 手数料が高い

- 60歳まで引き出せない

- 納税額が少ない人は、節税効果も低い

- 投資商品なので、元本割れのリスクがある

- 50歳以降に加入すると、受け取り開始が最長65歳の可能性

一つづつ確認してみます。

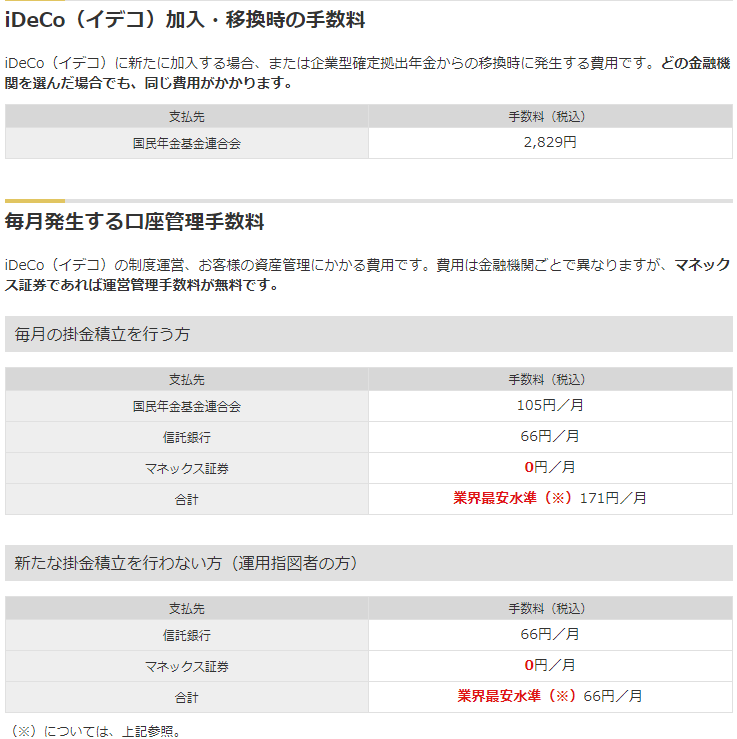

手数料が高い

iDeCoにはさまざまな手数料がかかるのは間違いありません。

一例としてマネックス証券の手数料を確認してみました。

- 加入手数料:2829円

- 口座管理手数料(積立あり):171円/月

- 口座管理手数料(積立なし):66円/月

この他にも「還付手数料」やら「給付手数料」やらが必要になります。

私もこのiDeCoの手数料にはお役所の臭いがプンプンして気に食わないです。

ですので私も手数料の高さはiDeCoのデメリットであると考えています。

しかし、荻原さんは手数料の高さから次のように話を進めます。

多くの手数料を払って預金をするというのはナンセンスな話ですから「iDeCo」をするなら投資信託ということになりますが、投資信託の場合には、別途、「信託報酬」という手数料がかかります。

『保険ぎらい』p134

iDeCoでは投資信託だけではなく、元本保証の銀行預金も選べます。

荻原さんは手数料のかかる預金はナンセンスと決めつけていますが、iDeCoの特徴である「掛け金の全額所得控除」を考えれば、貯金であってもメリットはあります。

収入にもよりますが、所得税率税率10%の人であれば10%の金利の付く貯金と同じになりますから、これはとてつもないメリットです。

荻原さんは説明はちょっと一方的な感じがします。

一定年齢まで引き出せない

iDeCoとは「個人型確定拠出年金」のことです。

年金である以上、60歳や65歳まで引き出せないのは当然だと思うのですが。

国民年金や厚生年金なんて65歳になるまで貰えないんだから、毎月の年金保険料なんて払ったらダメだ!とは多くの人は思いません。

なぜiDeCoだけ引き出せないことがデメリットとなってしまうのでしょうか?

多分、iDeCoを一般的な投資と勘違いしているのではないでしょうか?

また、お金があるとすぐ使いがちな人や、長期的に資産運用出来ない人にとっては、資金が強制的に拘束されることは一般的にメリットです。

それを引き出せないからデメリットだと考えてしまうと、そもそも「子供の将来のために貯金する」とか「自分たちの老後のために貯金する」って考え方自体もナンセンスになってしまうような気がします。

納税額が少ない人は、節税効果も低い

iDeCo最大のメリットである「掛け金の全額所得控除」は税金を払っていないと得られません。

専業主婦など税金を払わない人には戻って来る税金がありませんので、うま味がないのは仕方ありません。

また、iDeCo以外にも控除を受けている人で、そもそもの納税額が少ない人にも恩恵は少ないです。

しかし、そのことに対して荻原さんはまた自己矛盾するようなことを言ってしまいます。

住宅ローン控除や医療費控除、生命保険料控除、地震保険料控除、ふるさと納税などで節税の恩恵をフルに受けていると「iDeCo」の節税効果は低くなってしまいます。

『保険ぎらい』p137

この本の題名は『保険ぎらい』で、そもそも不要な保険には加入しないように!と主張してたのではなかったか?

保険料控除をフルに使うことを前提にしてしまうと、かなりの高額な保険に加入することになってしまいます。

ちなみに保険料控除をフルに活用するためには、生命保険、介護保険、個人年金保険を合せて年間24万円の保険料を払う必要があります。

生命保険も介護保険も、ましてや個人年金保険なんてもってのほかという荻原さんの主張との整合性がとれません。

「投資」商品なので、元本割れのリスクがある

荻原さんが主張されるiDeCoの「投資」商品であることに関するデメリットをまとめてみると、

- 絶対損をしないという保証はどこにもない。

- 国(金融庁)が推し進めているから「国が損をさせることはない」と思っている人がいる。

- 投資は安い時に買った方が有利だが、iDeCoは決められた日にしか買えずに不利

の3点になります。

このあたりの考え方が、資産運用を継続している私たち投資家と荻原さんの見解が真っ向から対立する原因な気がします。

そもそも私たち投資家は「絶対損をしない保証」なんて求めていません。

損をする可能性がある(リスクがある)=利益が得られる(リスクプレミアム)

このように考えて投資をしているのです。

もし「絶対に損をしなくて利益も得られる」ものがあるならそれは詐欺だと思わないといけません。

また、「国が損をさせることはない」って本気で思っている人がいるんですかね?

まあ投資初心者のうちは将来の爆益を夢見てしまうかもしれませんが、それはその人が悪いのであってiDeCoや投資が悪いのではありません。

そんな人達に正しい投資教育するという考えは、荻原さんにはあまりないようです。

投資はギャンブル!?

iDeCoのデメリットの最後に「投資は安い時に買った方が有利だが、iDeCoは決められた日にしか買えずに不利」というのがありました。

どうしてこのような考え方が出てくるのか疑問に思って、ネットを色々検索してみたらこんな記事がありました。

2015年10月とかなり古い記事ですが、この中で荻原さん自身の投資歴について語っています。

実は、私は個人的には投資が大好きで、ずいぶん痛い目にもあってきました。投資用マンションなどは3軒買い、5000万円以上の大損をしました。

ただ、若い頃に大損したおかげで、いまだかつて一度もマンション投資を他人に勧めたことはないし、むしろ「マンション投資はおやめなさい」という記事を山のように書いています。株歴も30年。リーマンショックでは、半額になりました。

こうしてとんでもない高い授業料を払ってきましたが、さまざまな投資を経験した結果、「投資=ギャンブル」ということが身に染みてわかり、みなさんには「投資よりも貯金」と自信を持って言い続けてきました。

「投資初心者は「投資信託」より株を買いなさい(荻原博子)」 東洋経済オンライン

いろいろツッコミどころが多い内容ですw

投資のセンスゼロ??

まず「リーマンショックでは半額になった」ですが、ここ数十年で株の一番の買い場は間違いなくリーマンショックの時です。

たぶん「安い時に買った方が有利」と言いながら、その安い時に買っていないですね荻原さんはw

また何を買っていて半額になったのか詳細は不明ですが、この記事執筆の2015年10月には日経平均株価はリーマンショック前の高値を超えています。(アベノミクスでその後も爆上げ!)

ですのでリーマンショックのような安い時に売っていなければ、たぶん利益が出ていて、その後も持ち続けていれば何倍もの利益が出ていたことになりますw

「とんでもない高い授業料」と言っていますので、多分リーマンショックの安値に耐えられなくて売却。

その後の爆益を指をくわえて見ていただけなんですね、荻原さんはww

マンション投資の失敗といい、株の失敗といい、この人は投資のセンスありませんね。

時代が悪かったのか?

マンション投資の詳細は不明ですが、リーマンショックでの損失は仕方がないと思います。

あの時は多くの人が損を出しましたし、多くの会社が潰れました。

私はその後のアベノミクスから本格的に投資を始めたので実感はありませんが、リーマンショックの暴落は多くの人にトラウマを植え付けてしまったんですね。

本来ならそこから再度勉強と投資を再開できれば何倍にも成長したのですが、荻原さんを始め多くの人は2度と投資をしない側になってしまったようです。

暴落おそるべし!

まとめのようなもの

荻原博子氏の著作『保険ぎらい「人生最大の資産リスク」対策』を読んで、思いつくことをつらつらと書き殴ってみました。

投資家界隈で有名な荻原さんの本を読んだことがなかったので、新しい発見が多かったです。

特に不要な保険をバッサリ切っていく前半部分と、実際に介護や病院での医療費の節約に関する知識が得られる後半部分は、ぜひ多くの人に読んでもらいたいです。

投資に関する著者の考え方は、やはり私たち投資家とは相反するものだと思います。

でもそれが投資の失敗経験からの主張だとわかって聞くと、なにやら可哀想というか、大変でしたね~って思ってしまいますw

しかし、暴落の怖さがそこに潜んでいることは忘れてはいけませんね。

大暴落に襲われて、荻原さんのようにトラウマになって市場から退場を余儀なくされるかもしれません。

インデックスファンドといえども、リーマンショック級の暴落に見舞われれば半額以下になる可能性があります。

常に自分のリスク管理を徹底し、暴落を乗り越えていけるように準備していきたいものです。

この本は2020年のもの。次はもっと最新の著作を読んでみたいです!

コメント