このブログでは、特に投資初心者に「新NISAでオルカンを買ってじっとしている!」ことをおすすめしています。

でもオルカンをどのくらい買ったらよいか、悩んでいる人もいるんではないでしょうか?

オススメと言われても、いきなり大きなお金を投資するのはちょっと、、、

って思っているあなた!

おすすめな資産管理の方法を考えてみましょう。

リスク資産の比率を決めてみる

私は現在、余力があれば速やかにリスク資産(オルカン)に投資をしてしまっています。

余力を残さないでリスク資産を購入・保有することを「フルインベストメント」なんて言ったりします。

しかし、この方法は誰にでもおすすめできるものではありません。

人によって状況は違いますし、そもそも初心者の人が大きなお金で株式を買うことは難しいでしょう。

50:50の法則

そんな時におすすめしたいのが、リスク資産と無リスク資産の比率を50:50と決めてみること。

新NISAでオルカンを買うことを考えると、オルカンを50%、現金(預貯金)を50%の割合にします。

下の図のようにとってもシンプルになります。

積み立てでも一括でも50:50

初心者の場合、毎月のお給料等からの積立を考えている人も多いと思います。

例えば今まで毎月2万円を貯金していた人ならば、50:50の法則どおり半分の1万円をオルカンの積み立てに回します。

今現在投資に回す資金がたくさんある人で、一括投資しても良いと考えているなら、その資金を半分にしてオルカンを購入します。

ボーナスや何か臨時の収入があった場合、例えばボーナスで10万円を投資に回せそうだとなった時は、半分の5万円でオルカンを購入します。

日々の生活費や、何かあった時のための生活防衛資金以外で、投資に使えるお金の常に半分を投資すると決めておくことで、余裕を持ちながら資産運用を続けることができます。

投資に使うお金を半分と決めておけば、悩まなくて済むかも?

定期的なリバランスをしてみる

オルカンと現金の比率を50:50と決めて投資をしてみても、オルカンはリスク資産ですので日々その価格は上下します。

運よくオルカン上昇!

毎月1万円をオルカンに、1万円を貯金に回したとします。

投資を始めて1年後にはどちらも元本は12万円、資産は24万円になっているはずですが、運よくオルカンの株価が上昇して27万円まで資産が増加していたとします。

オルカンが元本12万円に対して25%上昇して15万円になっています。

この結果、50:50の比率が崩れてしまって、56:44の比率になっています。

残念!オルカン暴落

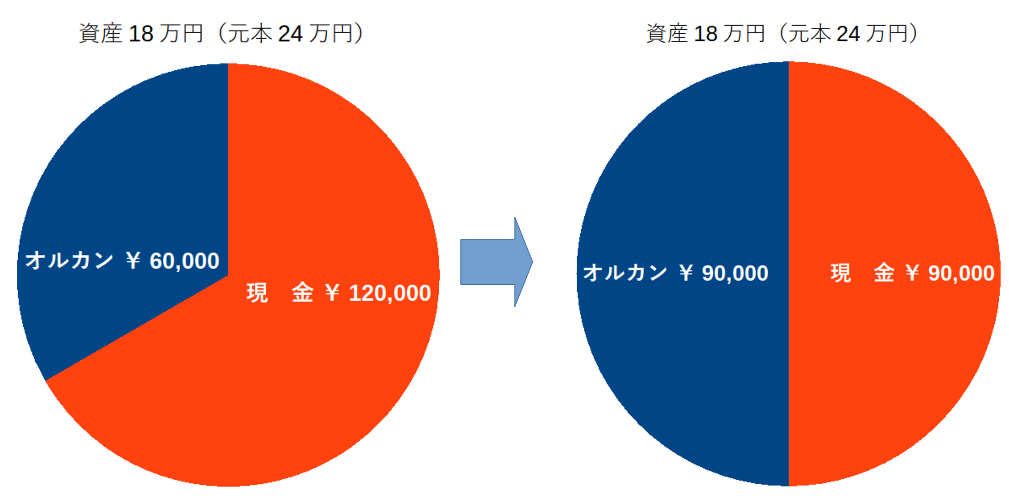

反対に運悪く大暴落に襲われるかもしれません。

オルカンが-50%の大暴落。6万円まで減っています。

資産は投資元本24万円に対して18万円になってしまっています。

比率も50:50から33:67に変化しています。

崩れた比率を戻すのがリバランス

このようにオルカンというリスク資産を買ったことによって、あなたの資産は増減することになります。

その増減によって当初の比率である50:50が崩れます。

これを元の50:50の比率に戻す作業のことを「リバランス」と言います。

オルカンが上昇した例の場合では、3万円増加しているので半分の1万5千円分のオルカンを売却します。

するとオルカン、現金共に13万5千円となり比率が50:50になります。

反対にオルカンが暴落した例の場合には、3万円分のオルカンを買うことで比率が50:50に戻ります。

居心地の良い50:50

私も長いことこの50:50の比率を維持しながら資産運用を行ってきました。

実はこの50:50の比率は結構居心地が良かったりします。

常にリスク資産と同額の無リスク資産を保有していることが、安心感を生み余裕のある運用を継続できました。

上の例ではオルカンが50%暴落した場合を考えてみましたが、それでも全体の資産額の減少は-25%に限定されます。

過去、リーマンショック時に50%近い大暴落になりました。

この50:50の比率を維持している限り、100年に1度の大暴落に襲われたとしても心安らかにいられるのではないでしょうか?

(もちろん資産額の減少はいやなものですが。)

リバランスの意味とは?

自分にとって居心地の良い比率を維持するために「リバランス」を行うのですが、別の良い側面もあります。

オルカンが大暴落した想定では、追加でオルカンを購入すること(現金を減らすこと)によって比率を戻しました。

実はこれは株式投資の基本である「安値で買う」を実行していることに他なりません。

オルカンのように適切に分散されたファンドが、50%も暴落することはめったにありません。

この数十年を振り返ってもリーマンショックくらいだと思います。

すなわちこのリバランスを適切に実行できれば、まさにリーマンショックのような大暴落の時に株を買うことができるのです。

安値で買って高値で売るのがリバランス

もちろん反対にオルカンが上昇している時、例えば今(2024年初)のような時にリバランスをすれば、高値の時に株を売ることになります。

他の人が株を買って、ドンドン株価が上昇している時に人は株を買いたくなります。

また、暴落してみんなが株を売っている時には、持ち株を売りたくなっていまうのが人情です。

しかし、資産の増加を考えるならその「人情」とは反対の行動をしなければなりません。

でも、できないんですよね、人間ってw

なので、あらかじめ「リバランス」の基準を決めておいて機械的に実行できれば「安値で買って高値で売る」という株式投資の基本を実行することができます。

資産形成期には売らないリバランス

「安値で買って高値で売る」リバランス。

しかし資産形成期にある人には、オルカンを売ってしまうのはもったいないです。

なので、そんな時は「売らないリバランス」=「ノーセル・リバランス」を考えてみましょう。

毎月の購入金額を少なくする

1年間積み立て投資をした結果、オルカンが25%上昇した例で考えてみます。

リバランスの基本としては、比率を戻すためにオルカンを売って現金を増やします。

でも資産を今後も増やしていきたい私たちとしては、資産を売ることはオススメできません。

そこで、毎月の積立額を調整します。

毎月オルカンを1万円、貯金を1万円としていましたが、仮にオルカンを8千円、貯金を1万2千円にしてみます。

(オルカンが年利5%で増加したと想定)

オルカン25万8千円、現金26万4千円となりました。

厳密ではないですが、50:50に近くなったのではないでしょうか。

高値では少なく、安値で多く

このように「売らないリバランス(ノーセルリバランス)」は、高値になったリスク資産の購入額を少なくすることになります。

結果として高値では少なく、安値で多く購入することになり相対的に購入単価を下げる効果を期待できます。

あまり頻繁なリバランスはおすすめしない

このように様々なメリットがあるリバランスですが、あまりに頻繁に行うことはおすすめしません。

基本は「オルカンを買ってじっとしている!」です。

私の場合は、50:50の比率が「30:70」や「70:30」になった時にリバランスを考え始めました。

これが「55:45になったからリバランスしなくちゃ!」といったように、小さな変化でリバランスを繰り返してしまうと、結果としてそれは「頻繁な売買」となってしまい資産運用にはかえって悪影響を及ぼします。

1年に1回でどうでしょう?

私はブログ作成のために毎月末に自分の資産額を計算していますが、特に初心者の人にとって頻繁に自分の資産を確認するのはおすすめしません。

頻繁に口座を開いて確認すると、どうしてもいじりたくなってしまうものです。

ですので、1~3年に1回程度でよいと思います。

例えば年末年始の休みで時間がある時に、1年間の資産の動きをしっかり確認して次の1年の投資方針を決める、なんてやり方がおすすめです。

そして一度決めた方針に沿って自動積み立ての設定を変更し、また1年後に確認する。

そうやってコツコツと自分の資産の成長を見守りましょう。

最後に

今回は資産配分の方法として「50:50の法則」、そして資産のメンテナンスとしての「リバランス」を考えてみました。

「新NISAでオルカンを買ってじっとしている!」の次のステップとして取り入れてみてはいかがでしょうか?

資産が増えても減っても淡々と。資産の成長を楽しみながら見守りましょう!

コメント