ごましお(@okowa1215)です。

主婦向けの情報メディアが実施した投資に関するアンケートがありましたので紹介します。

ちょっと考えさせられる内容でした。

アンケート内容をざっくりと確認します

アンケートは以下ような形で実施されました。

調査方法:インターネット調査

調査機関:自社調査

調査人数:男女200人

対象者 :成人の方

調査性別:男性98人、女性102人

調査年代:20代:25人、30代:71人、40代:62人、50代以上:42人

調査時期:2024年2月

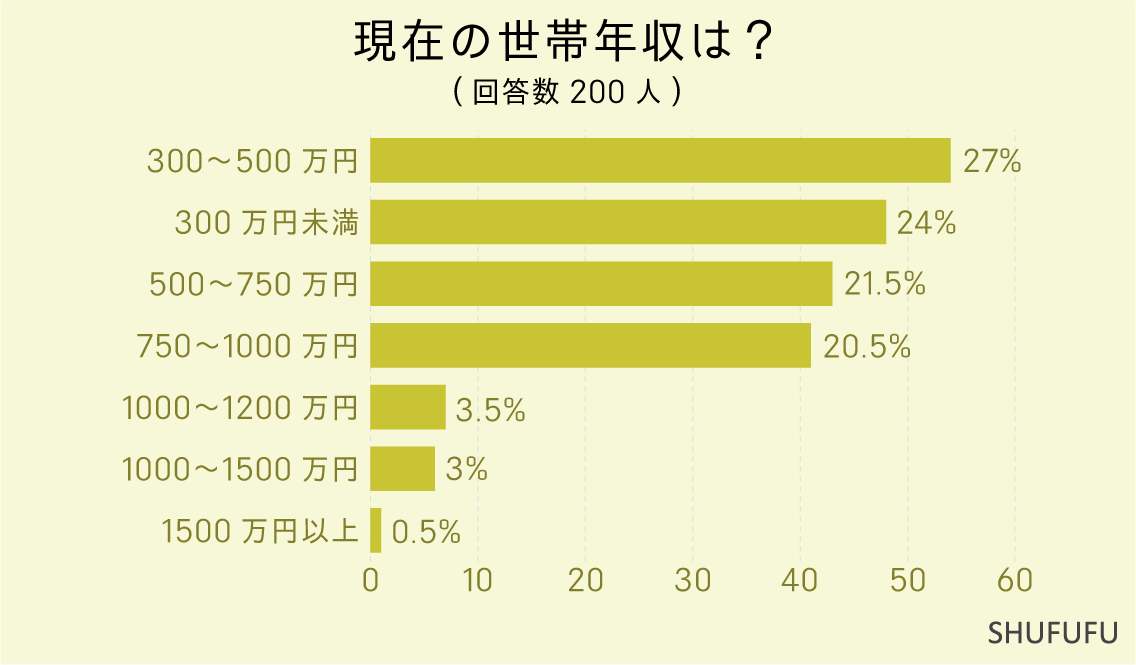

調査対象の世帯年収を確認してみると、

年収750万円未満と回答した人が約70%を占めています。

世帯年収との問いかけに750万円未満ですから、独身の人や結婚していてもどちらかが主婦(主夫)な人が大半だったと推定されます。

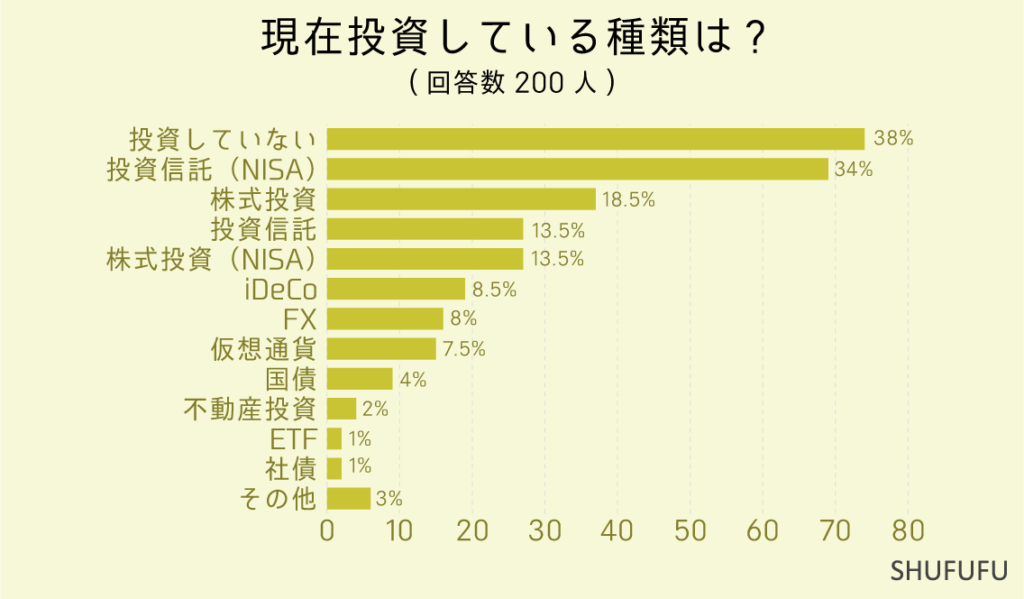

現在の投資先に関しては、

「投資していない」が「投資信託(NISA)」を抑えて1位となっています。

「投資していない」が約4割という結果には、ちょっと驚きました。

「新NISAの開始」と「日経平均株価が史上最高値を更新したニュース」を受けて最近投資をしている人が増えていると感じますが、約6割の人が何らかの投資をしているとは思っていませんでした。

投資をしているなんてもっと少数だと思っていたからです。

「投資先を選んだ理由」についてはちょっと疑問が?!

1位の「投資していない」と回答した人はその理由について、知識がない、リスクを取りたくない、資金が少ない、損しそうで不安といった回答が多かったとのこと。

「詳しく知らないから」とか「投資に回すお金なんてない」とか「損するからいやだ」といった回答は、いつの時代も投資をしない人に共通の理由ですので、まあそうでしょうねといった感じ。

そもそも投資に対して「危ない」「怖い」「博打だ」って思っている人は、なんと説得しても、どんなに良い制度を作っても絶対に投資しませんし、そういった人が一定数いることは分かり切ったことです。

私が気になったのは2位の「投資信託(NISA)」を選んだ理由に、次のような回答があったこと。

- 元本割れのリスクが低いから。(40代男性)

- NISAは非課税なので投資効率が良く、投資信託を活用して低リスクの資産運用を行いたいから。(50代~男性)

- 1000円から出来るから。(40代女性)

なにやら投資信託をリスクの少ない投資先と考えている人が多そうです。

あと「1000円から出来る」と回答した40代女性はなにか騙されているのでしょうか?

単なる勘違いならよいのですが投資信託はネット証券なら100円から購入できます。

一部銀行の手数料がバカ高い投資信託は1000円からとなっているようですがね。

投資信託が低リスクなのではない

投資信託は多くの銘柄に分散されています。

トヨタやアップルなどの個別銘柄に投資すると、その会社が下手をすると株価が下がってしまいますし、最悪会社が潰れてしまうと株は紙くずになってしまうが、多くの銘柄に分散していれば大きく下がることはない。

って誤解している人が多い気がします。

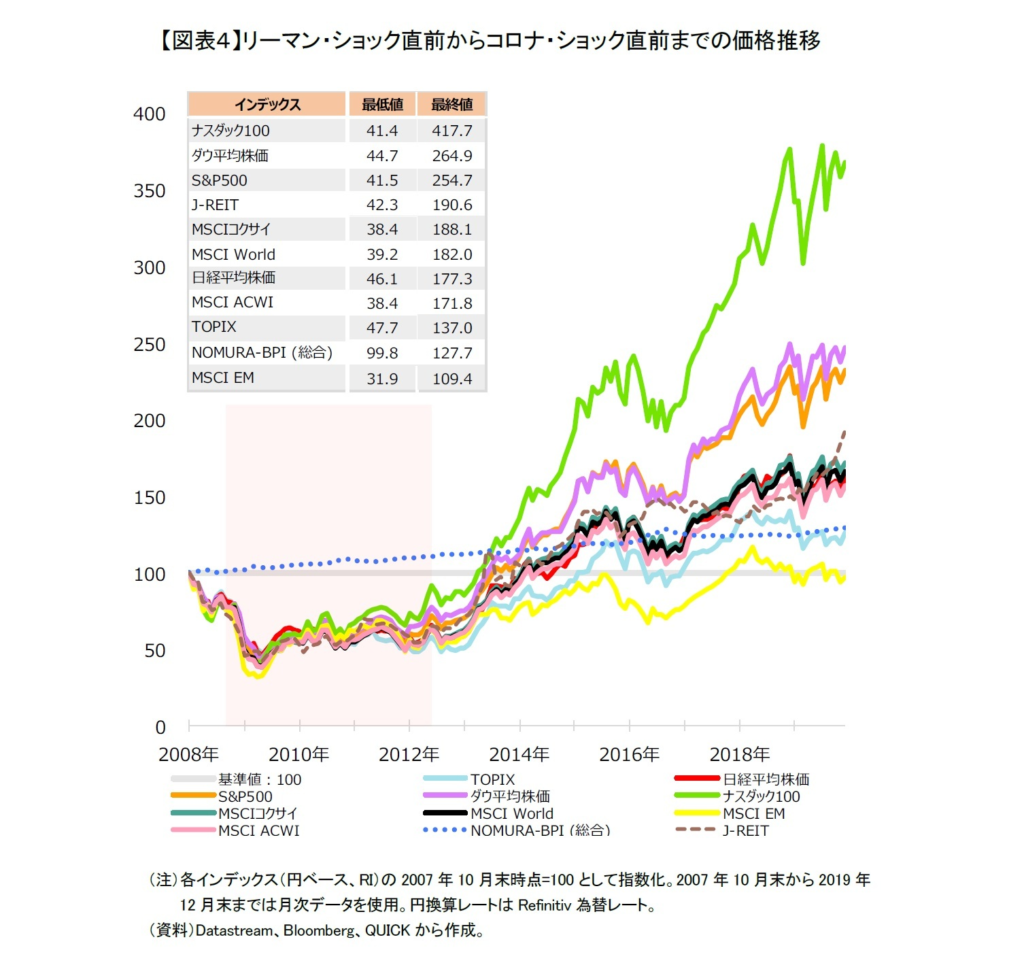

この図は各指数がリーマンショック直前からその後にどのように動いたかを表しています。

ちなみに「指数」というのは「日経平均」とか「NYダウ」とかのことをいい、投資信託の中で最近人気が高いインデックスファンドと(ほぼ)同じと考えても間違いではありません。

例えば新NISAで一番売れている「オルカン」は、この図の中では「MSCI ACWI」と同じと考えて貰って問題ありません。

その「MSCI ACWI」すなわち「オルカン」はリーマンショック時には、ショック前と比較して39.2%まで暴落しています。

すなわち100万円投資していたとしたら39万2千円になってしまったということです。

これってかなり「リスクが高い」って思いませんか??

低リスクだと思っていると、、、

リーマンショック時の指数(≒投資信託)の動きを確認すると、投資信託がリスクの低い、元本割れしない商品だとは決して言えません。

投資信託はその多くが株式で構成されています。

もちろん多くの銘柄に分散することによって、ある程度のリスクの低下効果はあるかもしれません。

しかし、株式投資(個別の企業への投資)に比べて低リスクだから大丈夫だなんて考えていると、次に来る株価の調整場面では投資から退場してしまうかもしれません。

リスクがある商品だと理解して、しっかりそのリスクに備える必要があるのです。

リスク管理はどうやってやる?

ではその「リスク管理」はどうやってやればいいのでしょう?

教科書的な答えは「他の資産に分散する」となります。

株式以外の資産、例えば「債券」や「不動産」「ゴールド」といった株式とは異なる動きをする資産を購入して分散させます。

そうすることで株式が暴落した時のリスクヘッジにするのです。

しかしこの方法は、特に初心者の人にはおすすめしていません。

こちらの記事でも書きましたが、歴史的に株式以外の資産のリターン(利益)は株式には大負けしています。

ですので資産形成をするために投資している人には、投資先はやはり株式一択となります。

リスク資産:無リスク資産の視点

そこで私がオススメするやり方が「リスク資産」と「無リスク資産」を比率で考えることです。

「リスク資産」とは「価格の変動がある資産」のことで、ここでは株式です。

「無リスク資産」とは「価格の変動がない資産」のことで、預貯金・現金を想定しています。

この2つの資産を自分の居心地の良い比率で保有します。

こちらの記事では「リスク資産:無リスク資産」の比率を「50:50」で紹介しました。

もちろんこの比率は条件によって変わります。

大きなリスクを取りたくない人は「20:80」でもいいですし、資産を大きくしたい人はリスクを大きくとって「70:30」としてもいいでしょう。

この視点の重要な点は、自分の資産全体を見て判断するということです。

特に株式投資を始めたばかりの人は、その株式の上下ばかり気にしてしまいますが、重要なのは無リスク資産を含めた自分の資産全体のはずです。

初心者の人にしてみると、きっとその全体資産から見たら株式の下落による影響なんてとっても小さいはずです。

リスクを取らないと利益もない

日本は約30年間デフレに苦しんで来たと言われています。

デフレの間は「貨幣価値」は上昇するのですから、現金で資産を保有することは正解でした。

しかし、すでにデフレは終わった可能性が大きいです。

デフレを脱却しインフレの世界に入ると、「貨幣価値」は下落します。

ですので「現金」を売って「リスク資産」を購入しないと、どんどん自分の資産は減少してしまいます。

今後はしっかりとコントロールしながらリスク資産を購入した人と、「怖い」「危ない」「博打だから」と言って現金のままで保有した人とでは、大きな差が生まれると思います。

あなたはどちらの側になりますか?

最後に

アンケート調査結果からリスクについて考えてみました。

「リスクを取らない人が本来受け取れたはずの利益」=「リスクを取って投資した人の利益」です。

(これを「リスクプレミアム」と言います。)

現在(2024年3月)は、日経平均株価が史上最高値を更新したり、新NISAで多くの人が投資を始めたりと、とっても調子の良い相場が続いています。

こんな調子が良い時に、これから来るであろう調整場面(下落場面)を想定してリスク管理をしっかり行うことは重要になります。

自分の資産を増やすためには、常にリスク資産を保有し続ける必要があります。

市場から退場しないために自分のリスク管理を再確認してみましょう!

こんなアンケート調査が行われること自体が、相場の過熱感を表していたりして??

コメント